各省、自治区、直辖市及计划单列市、新疆生产建设兵团工业和信息化主管部门,有关行业协会,有关中央企业:

石化和化学工业是国民经济的基础产业之一,也是国民经济的支柱性产业。为推动行业转型升级,走中国特色的新型工业化道路,依据《中华人民共和国国民经济和社会发展第十二个五年规划纲要》和《工业转型升级规划(2011-2015年)》,我部制定了《石化和化学工业“十二五”发展规划》。现印发你们,请结合各自实际,认真贯彻落实。

附件:

1.石化和化学工业“十二五”发展规划.pdf

2.烯烃工业“十二五”发展规划.pdf

3.化肥工业“十二五”发展规划.pdf

4.危险化学品“十二五”发展布局规划.pdf

5.农药工业“十二五”发展规划.pdf

工业和信息化部

二〇一一年十二月十三日

烯烃工业“十二五”发展规划

目录

一、发展现状................................................. 1

(一)取得的成绩.......................................... 1

(二)存在的问题.......................................... 4

二、发展环境................................................. 5

(一)国内外环境.......................................... 5

(二)需求预测............................................ 6

三、指导思想、基本原则和发展目标..............................6

(一)指导思想............................................ 6

(二)基本原则............................................ 7

(三)发展目标............................................ 7

四、重点任务................................................. 8

(一)调整产业结构........................................ 8

(二)增强科技创新能力................................... 10

(三)坚持可持续发展..................................... 11

五、政策措施................................................ 12

(一)加强行业管理....................................... 12

(二)加快技术进步....................................... 13

(三)鼓励国际合作....................................... 13

(四)维护公平贸易....................................... 13

烯烃是国民经济重要的基础原料,在石化和化学工业发展中占有重要的战略地位。“十二五”是我国烯烃工业进一步优化升级、提高国际竞争力的关键时期。为加快转变烯烃工业发展方式,实现平稳健康可持续发展,特编制本规划。规划内容包括乙烯和丙烯,原料路线涉及石脑油、凝析油、轻烃、煤炭等资源,规划期为2011-2015 年。

一、发展现状

(一)取得的成绩长期以来,烯烃工业坚持炼化一体化、基地化、集约化的发展模式,产业规模逐步扩大、布局日趋合理、技术装备水平不断提高、节能降耗成效显著、综合实力明显增强。目前我国以石脑油制烯烃为主,煤制烯烃和重油催化热裂解制烯烃示范装置实现工业化运行,烯烃原料呈现多元化。2000 年到2010 年,乙烯、丙烯产能年均增长分别达到13%、12.7%。

1.产业规模不断扩大 2010 年我国乙烯产能1519 万吨/年,产量1419 万吨,进口量81.5 万吨,出口量3.4 万吨,表观消费量约1497 万吨,当量消费量1近2960 万吨,国内保障能力达到48%。形成6 个百万吨级乙烯生产企业,蒸汽裂解乙烯企业平均规模67 万吨/年、装置平均规模54 万吨/年,较2005 年分别提高了58.4%和44%,规模效益突出,产业竞争力明显提升。

1 当量消费量是指乙烯表观消费量加上乙烯衍生物净进口量折算成乙烯消费量的总和

2 2010 年我国丙烯生产能力1583 万吨/年,产量1350 万吨,进口量152.4 万吨,出口量0.8 万吨,表观消费量约1502 万吨,当量消费量约2150 万吨,国内保障能力达到63%。

“十一五”期间,我国合成树脂、合成纤维单体及聚合物、合成橡胶产能大幅增长,2010 年产量分别达到4361 万吨、2732 万吨和310 万吨,国内保障能力分别为61%、65%和70%。

经过多年的发展,我国烯烃生产企业规模效益、质量管理水平不断增强,形成了以中石化、中石油为主,中海油、中国兵器、神华集团、中国化工,以及外资企业广泛参与、共同发展的产业格局。

2.产业基地基本形成

目前我国已建成了22 个大型炼化一体化基地,并以炼油、乙烯为龙头,形成了长三角、珠三角及环渤海三大石化集聚区, 2010 年三大集聚区集中了我国68%的乙烯生产能力。依托炼化一产品指标2005年2010年年均增长率(%)乙烯产能(万吨) 757.5 1519 14.9 产量(万吨) 755.5 1419 13.4 当量消费量(万吨) 1785 2960 10.6 国内保障能力(%) 42.3 48 – 丙烯产能(万吨) 886 1583 12.3 产量(万吨) 802.7 1350 11 当量消费量(万吨) 1346 2150 9.8 国内保障能力(%) 60 63 – 3 体化基地布局了一批石化工业园区,通过与园区内其他企业资源整合、设施共享,实现共同发展,其中上海、南京、宁波、惠州、天津等园区已具有国际先进水平。

3.技术装备水平明显提高 “十一五”期间,我国在烯烃及下游衍生物领域拥有了一批具有知识产权的关键技术,如乙烯裂解及分离、大型聚乙烯、聚丙烯、乙苯/苯乙烯、丙烯腈、丁苯橡胶、丁腈橡胶、丁基橡胶、顺丁橡胶、甲醇制烯烃(MTO)、流化床甲醇制丙烯(FMTP)等技术,部分实现工程应用;实现了大型裂解炉、大型裂解气压缩机组、丙烯制冷压缩机组、冷箱等关键设备自主化,可依靠自主开发的成套技术建设百万吨级乙烯装置,自主化率可达75%。建成重油催化热裂解制烯烃(CPP)示范装置工程。

4.煤制烯烃示范工程投产随着国际油价高位运行,我国具有知识产权的甲醇制烯烃等技术和装备不断取得突破,开发并建设了世界首套60 万吨/年神华包头煤制烯烃示范工程。装置已进行商业化运行,聚乙烯、聚丙烯产品符合相关标准。该示范工程的顺利投产为拓宽烯烃原料来源、进一步推进石油替代战略奠定了基础。 5.节能降耗成效显著通过优化生产工艺、原料结构,以及采用高效催化剂、变压吸附、膜分离、催化蒸馏、多效蒸发等先进适用的技术,实现节能降耗;通过采用提高循环水浓缩倍率、空冷技术、水集成技术等,实现节水;通过采用碳四分离成套技术及炼厂催化裂化干气回收乙烯技术等,实现减排。2010 年蒸汽裂解制乙烯燃动能耗达到886 千克标煤/吨,较2005 年下降11.3%,双烯收率由2005 年的45.6%提高到2010 年的47%。

(二)存在的问题

1.烯烃原料制约较大 2010 年我国乙烯生产需要化工轻油约5000 万吨。我国石油资源短缺,能源需求增长较快,2010 年原油对外依存度达53%,随着国际原油价格的大幅上涨和国内供求矛盾加剧,烯烃原料供应紧张,制约了乙烯行业发展。同时,受炼油行业布局分散和平均规模较低的制约,部分炼厂生产的石脑油数量有限,难以配套合理经济规模的乙烯装置。

2.高端产品国内保障能力不足我国烯烃工业在高端牌号合成树脂、合成纤维和合成橡胶等领域缺乏国际先进水平的自有技术,下游产品以通用合成材料为主,产品差异化程度较低,高附加值、功能性、专用产品比例不高。我国工程塑料、特种橡胶和高性能纤维的国内保障能力不足 50%。

3.副产资源利用深度不够目前我国乙烯副产碳四、碳五、碳九等资源总体利用程度较低,部分直接用作燃料,而用于生产异戊橡胶、高档石油树脂等高附加值产品的比例需进一步提高。

4.煤制烯烃发展亟待规范目前随着煤制烯烃技术取得突破,部分地区和企业未综合考虑煤资源、水资源、环境、市场等条件规划了大量项目,煤制烯烃产业发展有过热的倾向。另外,工业化示范装置刚刚投产,各项技术、装备、安全、环保等标准亟待完善,还需在提高系统资源利用率、降低综合能耗、减少特征污染物及二氧化碳排放,降低投资等方面进一步优化提升。

二、发展环境

(一)国内外环境

“十二五”时期,经济全球化深入发展,国际环境总体有利于我国石化企业“走出去”,参与国际合作与竞争。但是,由于国际金融危机、欧债危机、以及部分地区政治经济动荡,使国际油价大幅波动,世界石化产业结构调整加快,跨国公司加大在市场及资源产地投资,烯烃工业发展重心正向亚太和中东地区转移,这部分地区新增产能规模较大,预计2015 年,两地区的烯烃产能占全球的比例将分别升至30.7%和15.6%。中东地区和我国周边国家乙烯产能总体供过于求,目标市场以中国为主,且中东地区烯烃原料75%是油田伴生的轻烃资源,价格低廉,而我国乙烯原料以石脑油为主,约占65%,加氢尾油及轻柴油约16%,轻烃不足10%,生产成本高、竞争力不强。一些自由贸易区的建立,改善了境外化工产品的市场准入条件,但在促进行业良性发展的同时,也加剧了部分石化产品的市场竞争。跨国公司加快并 6 购重组,在技术水平、品种质量和全球营销网络等方面继续保持领先地位,围绕资源和市场的竞争更趋激烈。

从国内看,我国经济将继续保持平稳较快的发展,国内烯烃供给缺口相对较大,产业仍存在较大的发展空间。随着工业转型升级步伐加快,下游汽车、电子、轻工、纺织、建材等相关产业对高附加值、高性能的专用石化产品需求迫切,对烯烃工业产品结构优化和技术创新提出了更高的要求。煤制烯烃示范工程的成功建设,使烯烃生产的原料路线更加多元化,有利于推进石油替代战略的实施。同时,随着改革开放的不断深入,各类投资主体积极进入烯烃生产领域,市场竞争将更为激烈。随着环境保护和安全生产法律法规不断完善、各类标准规范更加严格,烯烃生产过程中的节能减排和安全生产任务更为艰巨。

(二)需求预测

经测算,预计2015 年,我国乙烯当量需求量约3800 万吨,年均增长率5.1%;丙烯当量需求量约2800 万吨,年均增长率 5.4%。

三、指导思想、基本原则和发展目标

(一)指导思想深入贯彻落实科学发展观,以满足国内市场需求和提升竞争力为目标,进一步推进烯烃产业基地建设,优化产业布局,大力推动技术进步,有效推进烯烃原料多元化,加快调整产品结构,发展高附加值、高技术含量产品,提高烯烃资源综合利用率,广 7 泛参与国际合作,促进烯烃工业持续、快速、健康发展。

(二)基本原则坚持原料多元化。积极利用国内国际两种资源、两个市场,拓宽原料路线,保障烯烃原料供给。坚持集中布局。继续按照一体化、大型化和集约化的发展模式,立足现有烯烃和炼油生产企业,集中布局。严格煤制烯烃准入条件。坚持技术创新。加强关键技术装备的研发,增加高附加值产品和高技术含量石化产品的比例。强化企业在创新中的主体地位,鼓励产学研结合,发挥技术创新对产业结构优化升级的引领和支撑作用。坚持可持续发展。加大节能减排力度,保护环境,提高副产物的综合利用率,发展循环经济,实现低碳、安全、绿色发展。

(三)发展目标

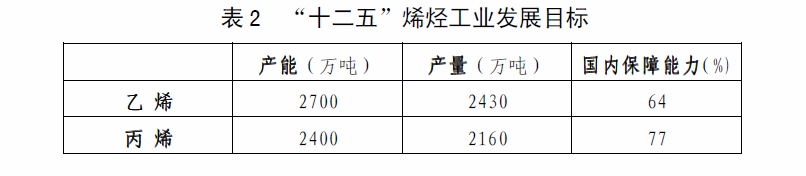

总量目标:到2015 年,我国乙烯产能达到2700 万吨/年,丙烯产能达到2400 万吨/年。

结构调整目标:石脑油路线制乙烯装置平均规模达到70 万吨/年以上,烯烃原料多元化率达到20%以上,形成3 个200 万吨产能(万吨) 产量(万吨) 国内保障能力(%)乙烯2700 2430 64 丙烯2400 2160 77 8 级乙烯生产基地。高端石化产品比例进一步提高,工程塑料、特种橡胶和高性能纤维的国内保障能力力争较2010 年各提高20 个百分点。

技术进步目标:石化核心技术和三大合成材料技术接近或达到国际先进水平。大型装置自主化率进一步提高。

节能减排目标:到2015 年石脑油路线制乙烯装置燃动能耗降到857 千克标煤/吨。主要污染物排放大幅下降。

四、重点任务

(一)调整产业结构

1.扩大烯烃原料来源按照2015 年乙烯产能2700 万吨/年的发展目标,按蒸汽裂解测算,需要化工轻油8100 万吨/年。为缓解烯烃原料不足,需要采取多种途径保障烯烃资源供给。鼓励进口凝析油、轻烃等资源,优化烯烃原料结构。依托我国丰富的煤炭资源和自主开发的煤制烯烃技术,适度发展煤制烯烃。充分发挥炼化一体化优势,最大限度利用炼厂副产品生产烯烃。

2.优化产业布局按照炼化一体化、园区化、集约化的发展要求,优先依托条件好的现有大型石化企业,结合炼油能力改扩建,支持企业进行乙烯装置的扩能和技术改造,提高炼化一体化水平;严格控制石脑油制烯烃项目新布点。在资源供给有保障、物流成本较低、下游市场发达、环境容量大的沿海地区布局建设世界级石化产业基地,继续做强长三角、珠三角等沿海石化产业群,支持海峡西岸发展石化产业,中西部地区以满足区域市场需求为主,东北地区以现有装置升级改造为主。改扩建和新建项目的装置规模、技术装备、资源利用、环境保护、产品质量等要达到国际先进水平。新建项目乙烯规模要达到100 万吨/年以上。在煤炭资源丰富、水资源较好、二氧化碳减排潜力和环境容量较大、交通运输便利及产业发展能力较强的煤炭净调出省区,从严布局煤制烯烃项目,新建项目烯烃规模要达到50 万吨/年以上,乙烯单体优先用于区域内电石法聚氯乙烯技术升级。其余地区,尤其是煤炭调入省区,要严格限制发展煤制烯烃。在原料可以保证长期稳定供应的前提下,在沿海地区慎重布局进口甲醇制烯烃项目。专栏重大烯烃项目生产力布局

3.优化组织结构

推动大型企业强强联合、开展战略合作,优化产业布局和上下游资源配置。鼓励具有市场优势的国内企业与具有资源或技术优势的国外大型企业合资合作,实现互利共赢。鼓励国内企业开展境外石化并购、重组或投资合作,增强抵御国际市场风险能力。支持具有资源优势的煤炭、电力企业和具有技术优势的石化企业联合建设大型煤化工基地,发展煤制烯烃,实现煤电化热一体化,提高产业竞争力。

专栏 重大烯烃项目生产力布局

01 石油制乙烯加快大庆乙烯、抚顺乙烯、武汉乙烯和四川乙烯项目建设;推进扬子乙烯、华锦乙烯第三轮改造、镇海炼化二期和惠州炼化二期等现有企业改扩建项目前期研究;开展湛江、台州、洋浦、泉州等乙烯项目前期研究,积极探讨海峡西岸地区建设大型乙烯项目的可行性。

02 煤经甲醇制烯烃继续推进神华宁煤和大唐多伦的煤制丙烯项目,优化工艺技术,逐步实现平稳运行。在蒙、陕、新、宁、贵等省区从严布局煤制烯烃升级示范项目。研究集中利用已建成的符合经济规模的甲醇生产能力建设大型烯烃项目。

4.加快产品结构调整

调整烯烃下游大宗产品生产结构。为应对境外低成本石化产品的冲击,要根据区域市场的不同特点,实行装置规模化、产品差别化发展,降低聚乙烯、聚丙烯生产成本,着重开发下游高性能产品。

提高烯烃下游高端产品的比例。为满足国民经济相关产业对烯烃高端产品的需求,优先发展技术含量和产品附加值高、生产工艺绿色、国内市场短缺、可填补空白的高端石化产品。开发并生产特种聚乙烯与聚丙烯等专用料,异戊橡胶、稀土顺丁橡胶、三元乙丙橡胶等新品种合成橡胶,碳纤维、芳纶、超高分子量聚乙烯纤维等高性能合成纤维,加快实现烯烃工业产品结构调整和升级换代。

(二)增强科技创新能力

瞄准国际先进技术,抢占国内外高端市场,培育烯烃工业新的经济增长点。开发和完善百万吨乙烯关键核心技术及部分配套技术,大型聚乙烯、聚丙烯专用料技术,直接氧化法环氧丙烷技 11 术、基于非茂体系的聚烯烃合成及后续改性技术、ABS(丙烯腈- 丁二烯-苯乙烯)、三元乙丙橡胶等产品大型化成套技术,节能、环保、低成本的基本有机原料技术;继续推动煤制烯烃工艺完善和技术升级,开发具有知识产权的新一代甲醇制烯烃技术。进一步完善重油催化热裂解(CPP)制烯烃技术。研究新型节能节水技术。依托新建和改扩建烯烃项目,积极采用具有知识产权的工艺包,加快开发百万吨乙烯成套装备、环氧乙烷大型反应器、10 万吨/年以上大型氯乙烯流化床反应器、聚烯烃造粒挤出机等关键设备。

(三)坚持可持续发展

1.加强资源能源利用采用新技术,加大资源综合利用效率。推广催化干气回收乙烯、烯烃转化,低碳烃催化裂解制乙丙烯、裂解汽油苯乙烯回收等适用技术,按循环经济的理念,挖掘石化产业链潜力,实现效益最大化。集中利用烯烃副产物,降低成本,提高效益。充分发挥炼化一体化的综合优势,加强炼厂富乙烯气、饱和轻烃回收和利用;合理调整炼厂加氢裂化装置的操作,达到炼油和化工产品方案之间的效益平衡。探索煤油化一体化模式,通过煤造气,提供氢气、一氧化碳及蒸汽,与油化一体化充分结合,形成从轻到重的完整原料链配置。

2.大力推进节能减排采用国内外先进适用技术对乙烯生产装置进行节能降耗改造。开展生产过程清洁化及节能技术研究,降低装置能耗,减少排放;开发更高选择性、更长清焦周期的新型裂解炉、乙烯装置低温热优化利用技术。加快推进企业生产废水处理及催化裂化等工序烟气二氧化硫治理,加强生产、输送和存储过程中挥发性有机物泄露的监测与监管,大力削减挥发性有机物排放,加大石化废弃物回收再利用。结合大型煤化工项目,开发并完善二氧化碳捕捉、封存、资源化利用技术和装备并推广应用。

3.加强安全生产管理加强企业安全生产,加大安全投入,不断利用新技术、新工艺进行安全改造,提高装置本质安全度。鼓励企业对装置进行危险和可操作研究分析(HAZOP)及安全完整性评价(SIL)。积极倡导和推进责任关怀,引导企业关注安全、关注员工、关注社会,履行社会责任。

五、政策措施

(一)加强行业管理加强行业规划的实施,严格按照规划布局核准建设项目。加快研究制定煤制烯烃产业政策,合理设置大型煤制烯烃技术、装备、安全、环保及能源利用效率等指标,严格行业准入管理。完善烯烃装置的清洁生产考核指标和节能减排指标体系,加强考核和监督。

(二)加快技术进步积极利用国家技术创新激励政策,鼓励和引导企业加大科研投入,提高研发水平和科技创新能力,加大知识产权保护,加快科技成果产业化步伐。积极引导社会资本投入烯烃工业,推动重大示范工程实施。围绕产品升级、装备国产化、节能减排、循环经济、两化融合等加大技改投入,加大现有企业技术改造,提高行业技术装备水平,促进产业转型升级。

(三)鼓励国际合作深化国际合作与交流,积极参与国际安全、环保和职业卫生等标准制定,支持企业参与境外资源开发和兼并重组,提高资源保障能力。发挥中介组织作用,建立国际业界对话磋商机制,沟通情况,化解矛盾。

(四)维护公平贸易加强进口产品监测,完善产业损害预警机制。依法采取贸易救济措施,维护公平贸易秩序。开展石化产业重点产品产业安全研究,为自贸区谈判奠定基础。严厉打击走私活动,维护产业安全。