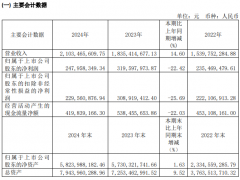

经营环境恶化,营业外收入贡献利润。上半年,吉林省全社会用电量同比增长13.73%,增速低于全国平均水平7.84个百分点;火电累计利用小时为2344小时,同比下降89小时;公司售电量为18.75亿千瓦时,同比下降11.59%。在煤价上涨的情况下,公司电力、热力业务综合毛利率为4.75%,同比下降1.53个百分点,营业利润亏损4284万元。由于收到浑江发电公司1-4号机组关停财政补偿款4550万元,从而避免净利润亏损局面。

白山和通化热电扭亏需等待。尽管白山和通化热电通过脱硫电价认定,每年可增加5200万元净利润,以及公司对该两座电厂的经营管理进行了大力度的改进,包括管理层的调整、采用集中化采购燃煤以改善机组的燃煤质量和数量,但煤价高企以及吉林整体电力市场经营环境恶化的事实,上半年该两电厂依旧权益亏损2969万元。

多管齐下抓燃煤供给。燃煤供给是公司目前面临主要瓶颈,因此公司实行“霍煤为基础、蒙煤为主、多地用煤”的经营战略,通过合资设立内蒙古坤德物流公司、参股隆达煤炭经销公司、参股煤炭项目、加大从露天煤业采购数量等方式降低燃煤市场风险。

期待来年。公司全资建设的白城电厂(120万千瓦)、四平热电扩建(30万千瓦)、松花江热电扩建(30万千瓦)等项目预计将于今年集中投产,投产装机容量180万千瓦,是目前装机规模的1.9倍,规模实现跨越式发展。

另外,该三个项目的电煤主要由露天煤业供应,在大股东支持下,我们对即将投产项目保持乐观态度。

暂时维持“中性”。我们预计2010-2012年公司实现摊薄后EPS分别为0.02、0.15、0.20元,目前股价对应PE 为290.5、32.5、24.6倍。尽管公司未来盈利能力改善效果显著,但考虑到新投产项目存在较大的不确定性,我们维持“中性”评级。

广汇股份:斋桑油气资源评价结果给力

广汇股份 600256 煤炭开采业

研究机构:宏源证券 分析师:张延明,祖广平 撰写日期:2011-11-29

哈密煤化工基地顺利达产,未来业务基本成型。经过数月的调试,新疆哈密淖毛湖年产 120万吨甲醇/80万吨二甲醚、4.9亿方 LNG 项目基本达产,同时,公司计划建设淖毛湖二期项目,目前计划重点建设100万吨烯烃、15.2亿立方 LNG(煤基)项目。

斋桑基地进展略慢,但是资源量评价结果给力。由于进口油气涉及到中哈两国政府,不可控力较多。目前,斋桑-吉木乃天然气管道未能如期碰管,原油进口相关手续的实际进度也略低于市场预期,但是美国石油储量评估公司的评估结果表明Sarybulak 东北构造和主构造的天然气(3P)地质储量63.32亿方,(3P)可采储量52.72亿方;原油(3P)地质储量7452.9百万桶。同时,已有三维地震区向东延伸的95km三维地震、许可区东南部Mai/Kapchagai地区 200km二维地震和斋桑湖地区275km二维地震区域仍有可能有进一步的突破。

富蕴煤炭基地是远期看点。除哈密淖毛湖外,公司新取得阿勒泰富蕴煤矿408平方公里的探矿权,考虑到该区域的煤炭资源,水资源等情况,我们认为煤化工是该区域的煤炭的最适宜的用途。

估值合理,维持“增持”评级。公司2011-2013年EPS分别为0.60、0.79以及1.14元。当前股价25.22元,估值合理。考虑到公司正在向能源型企业转型,即将步入业绩快速发展的快车道。维持“增持”评级,短期目标价位30元。

富瑞特装深度价值报告:掘金LNG大市场,设备龙头加速成长

富瑞特装 300228 机械行业

研究机构:浙商证券 分析师:史海昇 撰写日期:2011-11-07

全球LNG消费迎来大发展阶段 作为全球最具市场潜力的清洁化石能源,LNG正迎来大消费阶段,未来LNG需求将以2倍于天然气整体的速度快速增长。在LNG需求大幅增长的推动下,全球掀起LNG投资热潮。Douglas-Westwood公司认为,2011-2015年全球LNG设施资本投资额将超过930亿美元,年均约在190亿美元,环太平洋地区将是拉动全球LNG投资增长的最核心力量。

LNG汽车需求爆发在即 相比于柴油、石油等传统能源汽车,LNG汽车具备无可比拟的环保和成本优势,非常切合政府的政策导向。目前,LNG汽车发展的三大条件(气源供应充足、加气站密度和数量提升、供气系统及汽车制造商技术进步)已成熟,国内LNG汽车迎来爆发性增长期。预计未来三年国内LNG重卡和客车需求CAGR超过140%,到2020年,国内天然气汽车年产量120万辆,其中LNG重卡和客车10万辆,LNG乘用车20万辆,而2010年末LNG汽车保有量不足1万辆。

新利润增长点:液化装置和LNG船用供气系统 我国天然气资源储量丰富,但80%以上气井为中小型,中小型天然气液化装置的需求很大。目前我国天然气液化年产能达到260万吨,预计到2015、2020年将分别达到500万吨和900万吨。保守估计,2015、2020年中小型天然气液化装置市场规模在12.5和22.5亿元。 为实现IMO关于2030年全球船舶减排30%的目标,LNG燃料船是一项耗资成本低、安全环保的最佳途径。Wrtsil公司估计,2015年全球LNG燃料船数量将由当前的100艘增长至800-1000艘,年均增加160艘以上,到2020年LNG燃料船所占比例有望达到10-15%。

全产业链供应商,竞争优势显著 富瑞是国内LNG设备市场的先行者,提供天然气液化、LNG 的储存、运输、应用、服务一站式解决方案,产品涉及到整条LNG产业链。目前,公司在LNG加气站、LNG汽车供气系统市场处在绝对领先地位。据统计,2010年公司LNG加气站、重卡和客车供气系统的市场占有率分别达到70%、85%和75%。领先的技术实力和全产业链优势将使富瑞充分受益于LNG市场的发展。

估值与投资建议 我们预计公司11-13年净利润CAGR在52%,EPS为1.06、1.70和2.44元元,对应PE在41、25和18倍,首次覆盖,给予“买入”评级。