压裂设备持续高速增长,连续油管12年有望接力爆发,装备板块收入增速预计60%。预计公司11年压裂设备同比增速超过200%,12年增速回落至60-80%区间,国内页岩气开发及增产导致压裂设备需求出现拐点,加速态势明显。连续油管设备将成为12年石油装备板块增长的明星,预计同比增速超过100%,全球市场份额有望提升至10%左右。液氮泵车的高经济效益在国内尚处于市场认知阶段,预计2012-2013有望发力,海外市场拓展也将成为液氮泵车的增长动力。

公司开始布局油气勘探开发和油田工程建设领域,2012有望成为收获之年。公司在油田工程建设服务板块的业务布局进一步延伸,一方面向上游进行油气勘探开发,布局高技术服务领域;另一方面,天津能服开展压力容器、油气分离、天然气集输等方面设计,同时以工程总承包的方式带动天然气压缩机组销售。

油服业务有望实现反转,各项子业务进展顺利。漏油事件渐进尾声,我们预计岩屑回注有望在明年一季度实现复产;受益于十二五煤层气开发规划,煤层气压裂增产将成为12年油服业务最具爆发潜力的项目;固井服务增长平稳,中亚作业量较为饱满;连续油管在叙利亚中标壳牌后可能持续获得订单;径向钻井技术优势明显,价格谈判结束后有望实现规模性复制。目前公司在中东地区油服投标数量10多个,油服转型进展顺利。

油服板块利润率将趋于行业平均水平。2011年之前公司油服业务是由岩屑回注主导,毛利率水平接近70%,大幅超越行业平均,这一局面将随着油服业务多元化而逐步改变。公司油服主要布局市场容量大和具有技术优势的高端油服领域,12年毛利率水平将下降至50%左右,逐步向行业平均利润率靠拢。

预计2011、2012、2013年EPS 分别为1.85、2.70和3.78元,维持“强烈推荐”评级。鉴于公司所处行业前景和布局,结合公司优秀的管理团队,我们认为公司的高成长是可持续的,给予2012年35市盈率,目标价为94.5元,维持“强烈推荐”评级。

风险提示:油气价格下跌的风险、油服业务进展缓慢。

江钻股份:投资进入金刚石钻头领域

江钻股份 000852 机械行业

研究机构:天相投资 分析师:张雷 撰写日期:2011-10-26

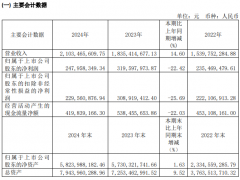

2011年1-9月,公司实现营业收入11.53亿元,同比增长17.16%;营业利润1.24亿元,同比增长28.58%;归属母公司所有者净利润9906.06万元,同比增长19.84%;基本每股收益0.25元。

2011年7-9月,公司实现营业收入3.65亿元,同比增长2.38%,环比下降11.31%;营业利润4322万元,同比增长25.16%,环比增长35.79%;归属母公司所有者净利润3661万元,同比增长26.04%,环比增长58.56%。

三季度毛利率小幅增长,期间费用率下降。从单季度来看,公司三季度毛利率28.18%,同比增长0.88个百分点,环比增长3.57个百分点。三季度期间费用率15.57%,同比下降1.43个百分点。期间费用率的下降主要缘于销售费用率和管理费用率的下降。

原油价格高位运行,需求增长保证钻头产品需求。2010年下半年以来国际原油价格处于高位运行状态,国内外原油需求持续增加,增加了钻采的需求。公司的牙轮钻头具备价格优势,受益于下游需求。

投资进入金刚石钻头领域。公司拟收购美国PDCL公司40%的股权,收购完成后,公司与PDCL控股方Hijet公司各持有40%和60%的股份;并与Hijet公司共同出资设立武汉金刚石钻头有限责任公司,其中公司持有60%股权,Hijet公司持有40%股权。两项投资预计共投资1000万元,主要目的是吸收PDCL公司现金的金刚石钻头技术,调整钻头品种结构,构建牙轮钻头与金刚石钻头共进的格局。

盈利预测:我们预计公司2011-2013年的每股收益分别为0.36元、0.45元和0.54元,按照10月25日股价12.48元测算,对应动态市盈率分别为38倍、28倍和23倍。我们认为目前估值仍较高,维持公司“中性”的投资评级。

风险提示:(1)原油价格回落的风险;(2)新钻头技术产品大面积替代牙轮钻头的风险。

辽宁成大:投资净收益推动业绩增长

辽宁成大 600739 批发和零售贸易

研究机构:天相投资 分析师:石磊 撰写日期:2011-10-25

2011年前三季度,公司实现营业收入62亿元,同比增长76.62%;营业利润27.67亿元,同比增长153.75%;归属母公司所有者净利润20.42亿元,同比增长130.43%;基本每股收益1.50元,每股净资产6.94元。

净利润增幅大于营收增幅的主要原因:一、投资净收益同比增长218.06%至22.21亿元,占利润总额的80.28%,成为业绩贡献的主要力量;二、期间费用率同比下降4.74个百分点至9.19%。

预告全年净利润大幅增长。广发证券于2011年8月以非公开发行股票的方式向10名特定投资者发行了4.53亿股A股,公司未参与此次非公开发行,持股比例由24.93%变更为21.12%,仍采用权益法对该长期股权投资进行核算。根据中国证监会的规定,公司计入2011年8月份当期损益13.4亿元。公司在三季报中进行预告,预测全年净利润与上年同期相比将发生大幅度增长。

盈利质量较好。前三季度,公司销售商品、提供劳务收到的现金为59.71亿元,营业收入62亿元,收入现金比率为0.96,接近1,盈利质量较好。

短期无偿债压力,长期财务结构稳健。报告期末,公司的短期借款与一年内到期的非流动负债合计为1.4亿元,货币资金为7.74亿元,短期无偿债压力;公司剔除预收款项的资产负债率为24.3%,处于合理可控范围之内,长期财务结构稳健。

盈利预测和投资评级。预计公司2011-2012年的EPS分别为1.71元、1.69元,以上一交易日收盘价14.67元计算,对应的PE分别为9倍和9倍,维持“增持”的投资评级。

风险提示。广发证券净利润变化给公司带来的投资收益波动风险;页岩油项目进展低于预期的风险。

吉电股份:经营环境恶化,艰难盈利

吉电股份 000875 电力、煤气及水等公用事业

研究机构:华泰联合证券 分析师:周衍长 撰写日期:2010-08-19

艰难盈利。上半年,公司实现营业收入11.50亿元,同比增长25.39%;发生营业成本11.01亿元,同比增长28.12%;综合毛利率为4.25%,同比下降2个百分点;实现归属母公司净利润419万元,去年同期亏损3347万元。