研究机构:安信证券 分析师:张仲杰 撰写日期:2011-11-14

报告摘要:

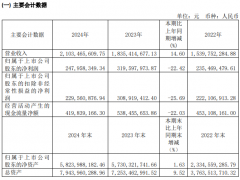

公司1-9月份实现销售收入509.9亿元,同比增长33.57%;归属于母公司股东的净利润23.2亿元,同比增长42.86%,实现每股收益1.25元。业绩符合预期。

2011年1-9月,公司干箱累计销量为123.92万TEU,同比增长35.24%,第三季度销量为26.2万TEU;冷藏箱累计销量为13.19万TEU,同比增长126.24%;特种箱累计销量6.22万TEU,同比增长51.34%。2011年干箱需求是前高后低,我们将全年干箱销量预测值从166万TEU下调至150万TEU。冷藏箱和特种箱全年大幅增长态势基本确立,我们将二者的收入增幅从30%上调至45%。

2011年1-9月,公司车辆累计销量为12.25万台,比上年同期增长6.99%。第三季度销售3.59万台,估计四季度车辆业务相对平稳,我们将2011年全年预计销售量从17万台下调到15.6万台。

中集来福士为中海油服承建的第二座深水半潜式钻井平台COSLINNOVATOR已于10月21日实现交付,该平台具备在全球海况最复杂的挪威北海海域作业的能力,同时适用于全球其他海域。这为中集来福士的产品进军全球市场夯实了基础。这也是中集来福士一年内连续交付的第5座深水半潜式钻井平台,从而成为国内首家具有深水半潜式钻井平台批量交付能力的企业。目前公司正在积极竞标中海油的第四艘半潜式平台。

公司能源化工业务依然强劲,我们将2011年该项业务销售收入的预测值从66亿元上调至71亿元,这意味着同比40%的增长。同时毛利率从18%上调至19%。随着以LNG气体为代表的清洁能源应用的日益广泛,我们认为公司2012年能源化工设备的进展仍然值得期待。

股权激励方案有利于公司的长期发展。年初公司确定授予数量为6000万份,占公司总股本的2.25%。2011年9月公司董事会确定股票期权激励计划预留期权的授权日为2011年9月22日,行权价为人民币17.57元。

我们维持2011-2013年每股收益1.5、2.01、2.39元的盈利预测。按照2011年15倍PE估值,对应合理股价22.5元,11月11日收盘价17.38元,维持“买入-A”的投资评级。n风险提示:行业及公司基本面变化导致盈利预测未达预期。

神开股份:业绩保持稳定增长,新产品成公司主力

神开股份 002278 机械行业

研究机构:安信证券 分析师:张仲杰,张殚 撰写日期:2011-11-10

报告摘要:

预计2011年销售收入为5.8亿元。近日我们对公司进行拜访,目前公司经营状况良好,产能与订单情况基本匹配完成。而四季度又是行业传统旺季,在销售正常的预期下,我们预计全年营业收入将达到5.8亿元,业绩保持稳定增长态势。

预计全年毛利率小幅下滑3%左右。公司三季报数据显示,1-9月归属于上市公司股东的净利润为0.51亿元、同比增长仅6.13%,其增长较低原因在于:一, 受短期所得税率影响所致。公司高新技术企业资格进入复评期,本季按25% 税率进行预缴,待公司通过复评后,将重新以15%税率进行计算并回补税款; 二,基于今年原材料价格上涨,而产品售价暂时维持原价所致,期间营业成本有所上升。然而,公司已经通过不断调整产品结构来控制成本,我们预计全年综合毛利率仅小幅下滑3%左右。假设明年公司产品有提价预期,将稳定毛利率水平甚至使其小幅回升。

新产品将成为公司主导力量。新产品随钻测斜仪、采油井口设备、以及工程技术服务将成为公司重点发展业务。随钻测斜仪:随着开采难度的提升,井口作业对该设备的需求日益加大,而其产品又具有耗材属性,因此在公司技术成熟的情况下,性价比优势明显,未来将形成对进口产品的快速替代;采油井口设备:该设备与井口数量紧密相关,每一口井必须配有一个采油树。而由于石油和天然气的一次性属性,要维持或提高油田产量必须增打新井, 并且老井口采油设备的更替周期也仅为2-3年,两者的叠加反应促进公司产品未来销量较快增长;工程技术服务:从“制造商”向“制造与服务为一体化”转变是公司发展的必然趋势。目前公司有30支服务队,主要从事录井服务,未来公司还将延伸至定向井服务,加强综合服务业务,越来越深的渗透进油田、气田服务的各个领域。

基于上述观点,我们对盈利预测进行调整。预计2011-2013年营业收入为5.80、7.20、8.65亿元(原有5.76/7.20/8.64亿元),归属于上市公司净利润为0.76、0.91、1.09亿元(原有0.92/1.18/1.41亿元),2011-2013年EPS为0.35、0.42、0.50元(原有0.42/0.54/0.65元),维持“增持-A”投资评级,6个月合理目标价为13元,对应2012年PE为31倍。

风险提示:油价波动导致收入低于预期风险等。

杰瑞股份:装备业务增长确定,油服转型初见成效

杰瑞股份 002353 机械行业

研究机构:平安证券 分析师:叶国际,张微 撰写日期:2011-11-22

主营业务订单饱满,11、12年业绩确定性强。从全球油服行业增长及公司前三个季度业务情况看,我们预计公司全年新签订单同比增长80%以上。石油装备板块业务排产至年底,预计装备板块12年收入13-14亿;高油价维持石油配件业务景气,预计收入维持在5亿左右;油服业务扩张迅猛,预计收入规模有望达到4亿元。