股价的变化总是裹挟着市场情绪,尤其是在充斥着躁动与不安的环境中。人们很容易用股价的变化去揣测企业的经营,替代理性思考与判断。

股价走弱的宁德时代正处在这样的境地。LG新能源的上市,在中国的新能源产业掀起了涟漪。一些声音更是早早对宁德时代下了判断,认为已经赢到头了,为此抛出了一系列理由——地方国资参股的中创新航发展迅速,获得了一批客户,孚能科技与奔驰进行了更加深度的绑定,大众成为了国轩高科的第一大股东。自1月22日上市之后,被剔除板块指数、与特斯拉谈崩等“消息”层出不穷,“宁王”股价累计下跌约15%。

与股价相对应的是,根据韩国SNE新出炉的数据显示,2021年宁德时代在国际和国内上的市场占有率却在持续提升:宁德时代在全球的市场占有率超过了32.6%,国内继续保持50%以上。

市场占有率作为企业竞争力的评判标准,更多反映的是“过去”,在这样各类消息冲击的市场环境中,人们开始担忧宁德时代,是否如很多中国企业一样,陷入了大而不强的困境中?

技术被超越?

电化学的认知需要时间来积累,因此技术的传承决定了企业的起始点。

动力电池之所以被归于高端制造业,主要因核心竞争力来自于技术能力。换言之动力电池的技术领先很大程度取决于对电学、化学、机械学的理解。

而电化学的认知需要时间来积累,因此技术的传承决定了企业的起始点。LG新能源与CATL可以说是宿敌,CATL传承于ATL动力电池部门,早在消费类锂电池领域,LG新能源就和ATL杀得刀光剑影,最终的结果是ATL凭借技术突破解决客户痛点脱颖而出,成功打入苹果供应链,一跃成为全球消费电池龙头,最新市占率一度达到45%,处在绝对领先位置。

脱胎于ATL的宁德时代以同样狂热的技术基因使其在与LG新能源在动力电池领域的比拼中保持领先。截至2021年三季度末,宁德时代的研发人员数量已经达到9491人,占员工总数3.3万人近三分之一,远超LG新能源的3332人。从研发费用的角度看,LG新能源在2021年前三季度的研发费用(含消费电池业务板块)达4530亿韩元,约合24.4亿元人民币,占收入的3.4%。而宁德时代同期研发费用46.0亿元人民币,占收入总额的6.3%。这样的投入也不难理解,宁德时代要起诉塔菲尔、中创新航的专利侵权和蜂巢的不正当竞争,看着来之不易的成果被人轻轻松松的拿走,换谁也忍不了,当然这是个题外话了。

研发团队人员与投入只是基础,但这却是企业有能力多点布局并在原有技术路线上取得突破的必要支持,随着时间线的拉长,企业间的技术实力将逐渐拉开。

公开资料显示,过去LG新能源的材料体系重心在只在三元,不论是动力电池还是储能电池,而宁德时代切入动力电池以来便三元/铁锂两条腿走路,在工信部披露的量产车型电池能量密度数据中,方壳电池里宁德时代无论在三元还是铁锂都常年占据榜首。

未来,LG新能源的创新似乎全部ALL IN在材料体系,技术覆盖包括NCMA、固态电池、锂硫电池,近期迫于安全问题频出,对于一直拒绝的磷酸铁锂路线也终于放下了身段。宁德时代则是在材料体系、系统结构上双双发力,钠离子电池、无钴电池、无负极金融电池、锂金属电池、固态电池、无稀有金属电池、锂空电池、CTP、CTC、A/B模式可谓多点开花。去年甚至将CTP专利许可到了韩国大本营里的韩国现代。

翻开LG的历史,其在锂离子电池领域的研究也始于1995年,与ATL成立时间1999年几乎相差无几,但事实上,不论是消费电池还是动力电池差距都在拉大,除了研发团队人员与投入、深厚的材料理解与转化,还有赖于广泛且多元客户群体、产品上路实践的解决方案积累、长期高市占率下的研发创新“点子”反哺与进化,如此循环。

客户关系谈崩了?

相比之下,宁德时代的客户来源极为丰富。

针对谈崩的谣言,虽然小鹏、特斯拉均出面辟谣,但仍有许多人将此臆想为宁德时代衰退的开始。然而翻翻报表就不难看出,以LG作为参照物,宁德时代的客户构成十分健康。

LG新能源2010年之前便进入了动力电池领域,但客户开拓却进展缓慢。数据显示,2021年LG下游客户全部押宝在乘用车领域,前三大客户包括大众、日产雷诺、特斯拉中国,共占据了69%的电池销量占比,也就是说一家客户的影响变足以让他大厦倾颓。

相比之下,宁德时代的客户来源极为丰富。数据显示,2021年,宁德时代已经实现了乘用车、客车、重卡全方位覆盖,乘用车领域前三大客户电池销量占比远低于LG。宁德时代的客户列表里,不仅有蔚来、小鹏这种造车新势力,北汽、长安这种国有企业,还有大众、特斯拉这种欧美车企,甚至还有现代和本田这种日韩企业。

这样的客户结构也得到了良性循环,宁德时代通过向不同客户输出解决方案,从整车厂处得到正向反馈,再不断改进研发思路,优化产品设计,再进行方案输出。这就好像一个尖子生,不断做各个地区的密卷,他不仅接触到更多的题型,还能精准感知考点,比起做单一地区简单试卷的考生,成绩自然是天差地别。

从整车厂角度考虑,动力电池的成本占到整车比重超过了40%,一家重量级的电池供应商就是压舱石。因此许多整车厂都十分羡慕特斯拉,能够与电池厂形成如此紧密的合作,但是大家不要忘记,特斯拉作为一家科技公司,与电池厂的交流在同一技术维度,而没有电池技术的整车厂只是在嗔怨,你为何不能与我再近一点。

只能靠规模降本?

作为第一个在电池领域被世界经济论坛评为灯塔工厂,没有两把技术刷子怎么行?

马斯克在决定做新能源车时候的一个判断,在市场上广为流传:他认为根据第一性原理,动力电池的价格最终将无限接近于其成本,也就是各种材料的价值之和。客观上讲,造电池本身是技术活,理论上最终价格还应享有技术溢价,但这不影响电池产业发展以来,因为宁德时代等企业的推动下,电池成本越打越低。但如果把考量的周期拉到更长,就会发现目前仍然不是动力电池降价的终点。

理想汽车CEO李想在2020年年中曾经测算LG新能源电池的价格,电芯做成模组,再做成PACK,“含税价格基本上就接近200美金/kWh了。”相比之下宁德时代的电池成本要低不少。根据路透社的报道,2020年同一时期,宁德时代的磷酸铁锂电池组的成本已降至每千瓦时80美元以下,其中电池的成本降至每千瓦时60美元以下,NMC三元电池组接近每千瓦时100美元。

有些人将此归功于中国的人口红利与规模化,这显然很不客观。作为第一个在电池领域被世界经济论坛评为灯塔工厂,没有两把技术刷子怎么行?获评时给出的评语是,以人工智能、先进分析和云计算等技术,实现了生产每组电池耗时1.7秒的速度下仅有十亿分之一的缺陷率,使生产效率提高了75%,能源消耗降低了10%。而在同行业中,即使是六西格玛精益管理水平,也只能达到百万分之一级别的缺陷率。

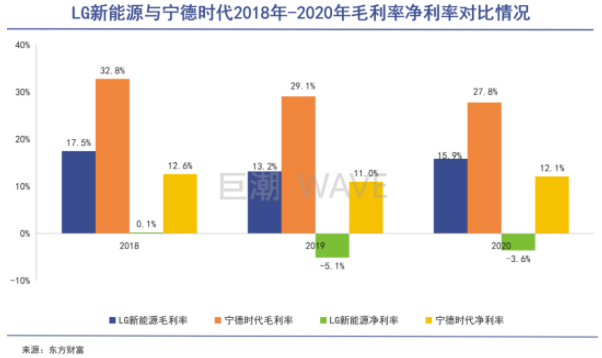

再拆开报表揉碎了看看,LG新能源与宁德时代的毛利率2018年到2020年三年分别为,17.5%、13.2%、15.9%和32.8%、29.1%、27.8%,净利率分别为0.1%、-5.1%、-3.6%和12.6%、11.0%、12.1%,LG新能源基本只有宁德时代的一半。

而在LG新能源的盈利构成中,动力电池和储能电池几乎不赚钱,根据海通证券的研报,去年前三季度LG新能源动力电池及储能板块收入509亿元,利润仅5亿元。即便是同一维度比较,LG在中国的工厂,理论上拥有同样的产业沃土、人口红利、供应链资源,但同样生产动力电池,2020年净利率也仅有5%。其波兰工厂净利率为-5.9%,美国工厂则只有-16.7%,其中波兰与美国工厂已有至少4年以上运营经验,仍然未扭亏为盈。

海通证券的调研显示,生产制造成本LG较宁德时代高45元/kwh,其中模组封装成本高20元/kwh,折旧成本高25元/kwh。同样生产1GWh,LG新能源要用到宁德时代1.5倍的员工。这样的数据不禁使人想起了奥运会的口号更高、更快、更强,宁德时代在当前的制造应该说是又好、又快、又稳。

相较于技术、资本兼具的LG新能源,宁德时代尚且领先许多,马太效应下,其他企业很难有生存空间,而为了生存,一些企业动起了正路发展之外的脑筋。最直接的就是低价竞争策略,以期通过锁定客户换取规模进而上市,再通过融资获取回报,但在高端制造业这样的策略无异于饮鸩止渴。低价意味着不赚钱甚至是亏本,财务的恶化直接导致的就是研发以及设备迭代的有心无力,同样的周期里,一边是企业通过技术降本,一边是企业赔本供货,结果可想而知,差距只会越来越大。另一方面,谁来为低价买单,只能依靠资本的击鼓传花,最终由股民买单,而当股民识破这样的伎俩,企业到头也只能是一地鸡毛。

天花板在哪里?

宁德时代在动力电池和储能电池领域,营收是LG新能源的3.4倍,净利润将近15倍,EBITDA超过5倍。

过去两年宁德时代因为在资本市场上的良好表现,而被民间封了“宁王”,市值一度超过了1.6万亿元,那么,1.6万亿是天花板么?

不妨再对比一下LG新能源,根据LG新能源披露的2021年1-9月财务数据明细,以及2021年经营业绩预告,其2021年全年动力电池和储能电池的营收预计为678亿元,归母净利润为16亿元,根据其2月最新披露的2022年业绩展望,剔除SK创新诉讼赔偿一次性计入营业收入的影响,营业收入增速为13.88%,那么2022年动力电池和储能电池的营收应在770亿元左右,归母净利润不到19亿元,EBITDA约为93亿元。

同样的数据维度,按照近20家券商给出的宁德时代业绩增长均值,宁德时代2022年的营收预计应超过2600亿元,归母净利润超过280亿元,EBITDA近560亿元。

也就是说,宁德时代在动力电池和储能电池领域,营收是LG新能源的3.4倍,净利润将近15倍,EBITDA超过5倍。

如果LG新能源刨去了消费类电池,其动力电池和储能电池真正的估值是多少呢?截至2月22日,LG新能源总市值折合人民币5470亿元,其中消费类电池部分,按照去年前9个月以及业绩预告推算,归母净利润为33亿元,市盈率我们给个最高系数,按照全球消费电池排名第一的ATL母公司TDK22.26倍市盈率计算,其消费类电池板块估值约为764亿元,也就是说,LG动力电池和储能电池板块的估值是4706亿元。

那么问题来了,宁德时代的估值应该是LG新能源的3.4倍、5倍还是15倍,是1.6万亿、2.4万亿还是7万亿?天花板到底在哪里,恐怕是仁者见仁、智者见智的事情了。

(图片来源:veer库)