日前,嘉泽新能(SH:601619)披露公告:拟通过支付现金的方式,购买上气投资持有的宁柏基金22.7009%有限合伙份额;同时上市公司控股子公司海南开弦拟通过支付现金的方式,购买宁夏开弦持有的宁柏基金0.0463%普通合伙份额。

看似普通的产业基金收购,却有诸多未解的疑点。

入主产业基金意欲何为

嘉泽新能的业务范围是主要从事集中式风力、光伏发电的开发运营。

宁柏基金主要负责风电、光伏项目的开发、投资和与运营,并通过项目公司直接开展,由项目公司完成项目融资及建设,并进行持有等。

嘉泽新能为何要收购一家产业基金?

按照交易草案的说法,宁柏基金所运营的风力、光伏电站的上网电价及利用小时数均较高,补贴电价占比较低,整体发电效率和盈利能力更强。本次交易完成后,“上市公司资产质量和盈利能力将有效提升,市场竞争力将得到进一步增强”。

2019年、2020年、2021年(前三个季度),宁柏基金的营业收入和营业利润快速上涨,分别实现归母净利润-9279万元、2554万元和19963万元,实现扭亏为盈。

值得注意的是,宁柏基金成立于2017年9月,自当年12月开始,嘉泽新能开始进入宁柏基金的出资行列,之后不断增加出资额。此次交易前,嘉泽新能已持有宁柏基金77.2527%的基金份额。

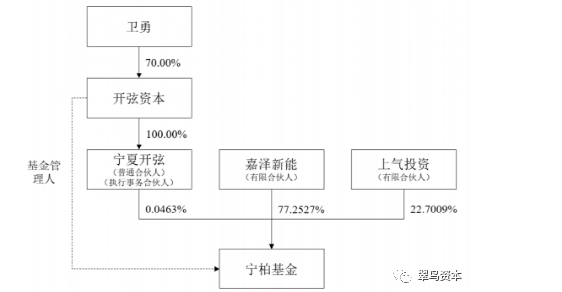

按照交易方案,嘉泽新能将把上图中的宁夏开弦、上气投资的份额全部买到手。

交易背后的风险:“先买单”

纵观整份交易草案,有一个风险点投资者需要特别关注。

草案中提到,本次交易中,为确保后续绩效收益的支付,拟由宁柏基金先行向宁夏开弦或其指定第三方支付保证金3.5亿元。

还有一个细节:待宁柏基金现有已投资项目全部完成处置退出后,各方对实际绩效收益金额进行核算确认。如绩效收益大于保证金,则差额部分由宁柏基金进一步向宁夏开弦支付;如绩效收益小于保证金,则差额部分由宁夏开弦返还给宁柏基金。

上文的宁夏开弦是宁柏基金普通合伙人。

先行支付的3.5亿元,此举是否过于冒险?卖家难道捡到便宜了?

更多疑问随之而来:目前并不清楚宁柏基金已投资项目处置退出的具体细节,绩效收益与保证金的关系具体的计算基础和依据,信息都比较模糊。

更为重要的是,收益金额正式核算后,宁夏开弦还存在退换/收取保证金差额的情况,但这时股权结构已经改变,双方为何还能继续对绩效收益进行分配,而不是股权变动前完成一切工作呢?

神秘的“卖家”

据中国基金业协会官网资料显示,此次交易的卖方宁夏开弦成立于2015年,全职员工为7人,取得基金从业资格的人数为2人。法定代表人卫勇先后在黄冈职业中专、光大国际信托、海南港澳国际信托等机构任职。

备案信息中,宁夏开弦的关联方是开弦资本管理有限公司,法定代表人也是卫勇。

开弦资本的官网有如下描述:开弦资本的股权投资源于创始人团队10多年服务于高盛的经验积累。核心团队拥有国内外大型机构投资的丰富从业经验。开弦资本的合伙人累计为高盛完成了6亿美金的投资,获得了稳健且优良的回报。

官网还称,开弦多年来先后部署超过数十亿国内机构投资人和产业投资人的资金,将其有效的配置到了优质的资产端。

官网还有一个信息:开弦资本与与高盛共同投资嘉泽新能。此外,还提及了宁柏基金。

换言之,本文谈及的基金份额转手,都是在“自家人”之内完成。

这难道真是肥水不流外人田吗?

或许看到这里,投资者对为何出现先行支付的行为就见而不怪了,而此行为是否损害上市公司利益,回头看看交易所怎么说。

(图片来源:veer图库)