供应端

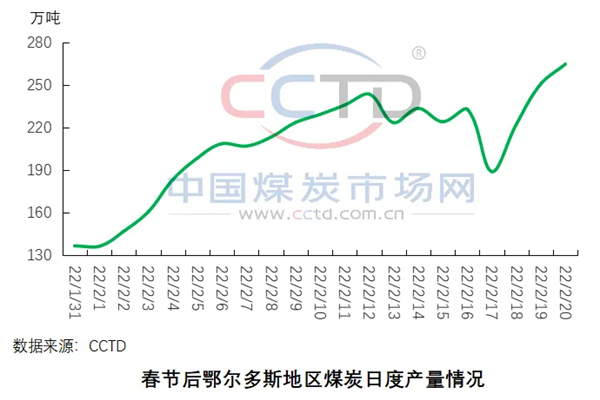

产地煤炭供应稳步增加。近期,产地煤矿复工复产进程加快,在产煤矿产量逐步增加,根据CCTD中国煤炭市场网监测的数据显示,截至目前,鄂尔多斯地区在产煤矿数量已提升至225座,较春节期间增加42座,区域内煤炭日产量已超过260万吨/日,较春节期间最低点增长超90%。

2月下旬产地煤炭供应水平将继续提升。近期,国家相关部门纷纷要求做好能源保供稳价工作,且晋、陕、蒙主产地本轮降雪天气基本结束,2月下旬,产地煤矿优质产能将进一步释放,国内煤炭供应水平将继续提升。

需求端

2月下旬终端用煤需求或偏强运行。2月下旬,影响我国的冷空气势力较前期将明显减弱,但前期南方地区仍有阴雨天气,民用电需求将偏强运行;2月下旬,下游工业企业将加速复工复产,同时,随着冬奥会闭幕,京津冀及周边地区钢铁、化工等高耗能行业企业用电需求有望得到释放,整体工业用煤需求或偏强运行。

后市研判

煤市将迎来供需两旺格局,需关注政策调控风险。一方面,2月下旬,产地煤炭供应水平将继续提升,且近期铁路运量逐步回升,大秦线发运量已恢复至121万吨/日左右较高水平,预计随着港口调入量增多,后期北方港口库存将逐步累积;另一方面,受节后限价政策影响,终端观望情绪浓厚,纷纷推迟采购,同时,终端日耗持续回升,受以上因素影响,终端库存持续去化,预计在2月下旬终端用煤需求偏强运行预期下,后期终端采购积极性将增加。此外,随着港口市场交投活跃度不断提升,政策调控预期将增强,需要持续关注。

(图片来源:veer图库)