2月7日,据“联邦公布”网站信息显示,美国商务部工业与安全局发布了更新的“未经核实名单”,并已在2月8日挂网公开,涉及多家上市公司或其子公司,其中就包括我们今天的主角——国内连接器的龙头制造商深圳市得润电子股份有限公司(得润电子,SZ:002055)。

据证券时报报道,针对上述事项,得润电子证券部相关人员表示,“该公司已经留意到相关报道,被列入名单的是一家控股子公司(鹤山市得润电子科技有限公司),据了解目前生产经营正常;至于为何会被列入该名单,目前还不清楚,具体影响还在确认中。”

受此因素影响,得润电子2月8日股价收跌1.61%,截至2月16日股价报收13.57元/股。

顺势而为,进军新能源汽车领域

据公开资料显示,得润电子成立于1992年4月,后于2006年7月成功登陆深交所上市,作为一家电子连接器一体化解决方案提供商,主要经营家电和消费类电子、汽车相关电子连接器和精密组件和车联网相关技术。目前公司旗下拥有多家集团控股公司、中外合资公司、海外合资公司、海外贸易公司,海外销售和服务分支机构,并长期与创维、美的、TCL等家电龙头存在稳定的战略性合作关系,已进入众多国内外整车厂及汽车零部件厂商的供应链,初步形成包括国际品牌客户(如大众、宝马、奔驰等)、自主品牌客户以及设备客户(即汽车零部件客户,包括博世、大陆等)在内的汽车电子客户平台。

随着时代发展和科技进步,连接器目前已广泛应用于通信、消费电子、安防、计算机、汽车及轨道交通等领域,并已逐渐发展成为产品种类齐全,品种规格丰富、结构形式多样、专业方向细分、标准体系规范、系列化及专业化的产品。

在中国经济高速发展的带动下,通信、交通、电脑及消费电子等连接器下游市场也取得了快速增长,直接带动我国连接器市场需求急剧增长,据中商情报网数据显示,2016年到2020年,中国连接器市场规模由165亿美元增长到249亿美元,并预计2021年中国连接器市场规模将达269.4亿美元。

之所以连接器行业发展前景广阔,与国家产业政策支持、下游产业的持续快速增长、国际生产基地向中国转移趋势明显及国内产业集中度不断提升等密不可分。

值得注意的是,汽车领域是连接器最大的市场,其中新能源车已实现对燃油车的替代效应,并拉动车市加速向新能源化转型的步伐。

2021年新能源汽车销量再创新高,渗透率持续快速提升。据中国汽车工业协会数据显示,2021年中国汽车总销量同比增长3.8%至2627.5万辆,其中新能源汽车销量同比大幅增长1.59倍至352.1万辆。并据英大证券研究报告显示,预计2022年新能源汽车年销量将达到550万辆,到2025年新能源汽车占比将达到30%,汽车年销量3000万辆,新能源汽车年销量将超过900万辆。

此外,据中国汽车工业协会数据显示,2021年全年国内新能源车累计渗透率达到13.4%,其中12月份渗透率达到18.6%,相对2020年5.4%的渗透率提升明显,新能源汽车呈现出快速发展的态势。

得润电子在消费电子与汽车电气两大传统业务平台的基础上,积极拓展汽车电子和新能源汽车业务,“顺风而行”必然越走越快,越走越稳。

得益于多年深耕家电与消费类电子业务,得润电子已在连接器领域具备强大的研发能力和先进的生产技术,随着收购柳州市双飞汽车电器配件制造有限公司、与德国科世合资设立广东科世得润汽车部件有限公司,进一步向汽车连接器及线束领域扩张,目前产品已进入一汽大众、奥迪、沃尔沃、上汽、东风等众多国内外汽车厂商的供应链。此后更是通过收购意大利meta,得润电子因此获得了OBC的核心技术、成熟产品与系统解决方案以及全球领先汽车品牌的核心供货资格,进入了主流的汽车电子与核心零部件供应市场。

值得一提的是,OBC作为新能源汽车的关键零部件之一,目前平均售价已达到5000元,2021年OBC市场规模已接近200亿元,在新能源汽车终端爆发式增长下将迎来巨大需求缺口,未来仍有巨大的增长空间。

当然,得润电子的“野心”远不至此,未来重点围绕新能源汽车车载充电模块及汽车电气系统领域持续深耕,通过不断迭代升级配套品,以此成为新能源汽车领域的领先配套企业,最终进入全球顶级汽车制造商供应体系。

1月11日,得润电子发布公告称,拟向31名投资者非公开发行股份1.36亿股,占发行前总股本的28.92%,发行价12.33元/股,合计募集资金16.43亿元。其中:8.4亿元用于高速传输器建设项目,满足未来3-5年内各领域产品的多种高速连接方案需求;3.6亿元用于OBC研发中心项目,用于满足不同客户各个品牌车型的OBC产品定制开发需求;其余用于补充流动资金。

难逃亏损“困扰”

没有什么比华丽的业绩更能打动投资者,然而得润电子在方面却显得黯然失色。

1月29日,得润电子发布的2021年度业绩预告显示,预计2021年全年实现营业收入73亿元–76亿元,较上年同期的72.72亿元有所增长,但预计归属于上市公司股东的净利润却同比由盈利1.18亿元转为亏损4.8亿元-6.8亿元,扣除非经常性损益后的净利润亏损5亿元-7亿元,较上年同期的亏损0.8亿元亏幅大幅提升。

对此,得润电子解释称,“报告期内公司经营业绩不善,主要原因如下:(1)为进一步提升市场份额,报告期内公司持续加大产品研发力度,开拓市场,同时加大产业布局,在国内外增设产业基地,投入较大,受疫情等不利因素影响,新设产业基地的投入使用及效益未达预期;(2)受国际疫情反复和国际形势变化等影响,供应链材料成本普遍上涨,芯片等核心原材料短缺,造成客户订单的波动及交付延期,营业成本上升,对公司经营业绩造成负面影响;(3)因汽车产业芯片短缺等因素,对公司汽车业务的经营发展造成不利影响,公司投资收益大幅下降,同时相应计提资产减值准备;(4)报告期内,欧元对人民币汇率持续下降,产生较大汇兑损失。”

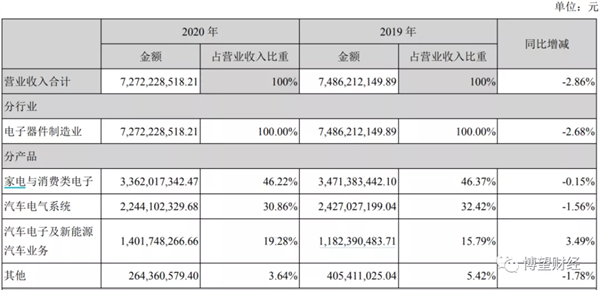

以2020年营收结构来看,得润电子家电与消费类电子、汽车电气系统和汽车电子及新能源汽车业务收入占比分别为46.22%、30.86%和19.28%,其中汽车业务已为其最主要收入来源,且占比仍在提升。

控股股东和实控人频繁质押所持股份

事实上,困扰得润电子的不仅仅是业绩亏损,还有控股股东深圳市得胜资产管理有限公司(“得胜公司”,直接持股比例17.62%)及实际控制人邱建民(直接持股比例2.9%,并通过得胜公司合计持股比例13.47%)频繁的股权质押。

1月28日,得润电子发布的关于股份解质押及再质押的公告称,实控人邱建民将所持公司0.12亿股股份办理解除质押手续,占其所持股份的71.27%,占公司总股本的2.06%。与此同时,得胜公司和邱建民又将合计0.18亿股股份办理质押手续,占合计所持股份的81.42%,占公司总股本的2.95%,质权人分别为深圳市高新投保证担保有限公司和深圳市高新投集团有限公司。

截至公告披露日,得胜公司及其一致行动人合计持有得润电子1.4亿股股份,合计持股比例23.2%,其中1.05亿股股份已质押,占合计所持股份的74.89%、占公司总股本的17.37%。未来半年内到期的质押股份累计数量为0.39亿股,占合计所持股份的28.04%,占公司总股本的6.5%,对应融资余额为1.54亿元;未来一年内到期的质押股份累计数量为1.05亿股,占其所持股份的74.89%,占公司总股本的17.37%,对应的融资余额为5.26亿元。

笔者通过查阅得润电子官网,发现这已不是控股股东和实际控制人首次质押所持股份,2020年以来得润电子已发布14条质押及再质押公告,且质押比例已超其所持股份7成,凸显流动性压力紧张。

在新能源汽车行业高速增长的今天,得润电子能否顺势摆脱来自美国、自身业绩以及股东等多方面的困扰仍需市场给出答案,我们拭目以待。

(图片来源:veer图库)