多元化发展的公司多了去,但能在差异化极大的行业里都成为行业龙头的公司,却没有几个,咱们今天要讲的公司就算一个。

1983年的春晚,哑剧《吃鸡》让电视机前的全国人民跟着回味鸡肉的美味,然而来自四川眉山的刘汉元最念念不忘的是鱼肉的味道,因为当时鱼肉可是个贵重东西,比猪肉鸡肉都贵得多,当时四川每年人均只有不到一斤鱼的消费量,很多人逢年过节都不一定吃得上鱼肉。

生活中处处有商机,就看你是不是一个有心人,对鱼肉的回味无穷,让刘汉元萌发了养鱼的想法:鱼肉既然这么贵,养鱼是一条发财之道呀!

独辟蹊径成水产饲料大王

这世界上有两种人:有些人有一个想法后就马上开干;有些人可以有一千一万种想法,却一个都没有实现。刘汉元无疑属于第一种人。

说干就干,于是过完年他就开始研究如何养鱼,当时养鱼普遍就是两种方法:池塘养鱼,这种产量比较高,而且容易规模化,但鱼肉往往有一股土腥味;水库养鱼,虽然味道更好,但产量比较低,也很难规模化。

这个世界上,大多数人都懒得去思考的,很多人养鱼就跟风用鱼塘或者水库养鱼了,但刘汉元却不同,他觉得是不是可以两者的优点结合起来:既要产量高,可以规模化养殖,还要味道好。

好在这个世界上,聪明人还是多的,办法总比困难多,经过多番的专业资料查阅,他发现德国人的网箱养鱼就可以完美解决这个问题,于是他自己研发了”渠道金属网箱式流水养鱼法“ 并开始了养鱼事业。

科学技术是第一生产力,结果证明了他的养鱼法非常有效,半年后他60余平方米的网箱就捕捞出1390公斤成鲤鱼,折合亩产1.5万公斤,这个比以往整个四川省的最高亩产还要高的多得多!按这个赚钱速度,他只需要几年就可以成为万元户——80年代的万元户甚至比现在的百万元户都稀缺。

按一般人的做法:一个生意赚到钱了,尤其是有自己独特秘密的,肯定是保守秘密,然后加快扩大规模,尽快赚到更多的钱。而刘汉元却独辟蹊径,他把自己的网箱养鱼技术无偿的教给四乡八里的乡亲们,他自己做什么去了?

研发鱼饲料去了!

因为他想的是:网箱养鱼也没有太高的技术含量,如果按照常规的做法扩大规模,最终市场竞争压力越来越大,产量越大,价格一定越来越低,自己也很难赚什么钱,相反,卖鱼饲料,却会随着养鱼的人越来越多,销量反而越来越大。

聪明人就是这样,处处想的比别人高一个层次。

经过2年多的研发,他成功研制出了鱼饲料,于是成立了鱼饲料厂,由于此前网箱养鱼的推广,他的鱼饲料也很快打开了市场,为了加大市场拓展,他不止在报纸上持续打广告,甚至还创下了四川第一个正版广告的先例。

而且他还加价回收养殖户的鱼,再将这些鱼放在特殊水环境里净养,这样出来的鱼更加干净卫生美味,最终再冠以“通威鱼”的品牌出售,价格比普通的鱼高出一大半,而且还加大了鱼饲料的销售。

又通过十多年的努力发展,公司成为了国内的水产饲料龙头,并于2004年成功在主板上市,它就是通威股份。

以上就是刘汉元和他的通威股份的创业故事,然而他的传奇并未止于此。

一脚踏入新能源

当水产饲料和水产养殖,乃至其他畜禽饲料的生意做到全国领先的时候,按照一般人的思维,很可能就是会继续在农业里进行拓展:要不想办法全球化,把生意做到全世界,要不加大农业养殖业务。要不就是像很多富豪的选择:进军房地产。

但刘汉元再一次显示出了他的与众不同,他盯上了新能源行业,选择进军光伏产业,而且他敏锐的发现了光伏行业和自己现有水产养殖产业的结合点——渔光一体。

所谓渔光一体,也就是池塘下面养鱼,上面建光伏发电站,只要做好相应的规划,保证着池塘的光照和作业所需,那么就可以完美解决养殖和光伏这两个对于土地需求量非常大的产业的共存问题,实现一地两产的效益。

就这样,通威又成为了行业里真正意义的渔光一体项目方,通威如东的“渔光一体”基地,已于2015年底正式实现并网发电,据统计,亩产利润是纯养殖的5到10倍。

而且通威也加大了自己在光伏产业链里的布局,目前它已经是中国的光伏硅料龙头,也有电池片和发电站业务,也是光伏行业里一体化经营的典型代表。

硅料电池双龙

截至2020 年底,公司高纯晶硅和高效光伏电池的年产能分别达到了 8 万吨和 24GW,全球市占率双双排名第一,分别达到了 14%和 10%。

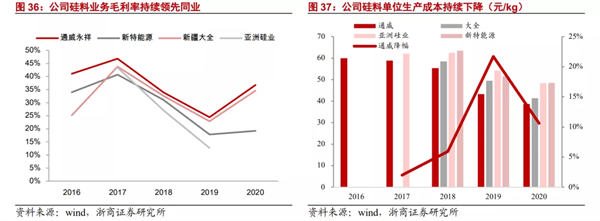

凭借公司精益化成本管控带来的成本优势,不只是规模处于行业龙头,毛利率也一直保持行业领先。

作为行业龙头,通威充分享受到了去年硅料紧缺带来的巨额利润。

面对行业未来巨大的发展前景,为了维持公司的行业优势,公司也在加大产能的扩张,2021到2023年将陆续投产乐山二期、保山一期、乐山三期、包头二期等项目,预计 22 年底名义产能达 33 万吨,有效产能进20万吨。

跟硅料一样生猛的是它的电池片业务。

公司2013年花了8.7亿元并购太阳能电池片工厂合肥赛维后,成立通威太阳能,进军光伏电池环节,彼时合肥赛维已经是全球单体规模最大的太阳能电池片工厂,高起点加上后续的持续投入,通威的光伏电池出货量从2017年以来就一直是全球第一。

不久前,据PV Infolink公布的数据显示,2021全年电池片出货排名,通威依然是排名第一,电池片产能已经超过40GW,预计2022年底电池产能总规模超过55 GW!

公司本身就是多晶硅巨头,有硅料成本优势,而且难能可贵的是非硅成本也低于行业平均水平。

公司的成本管控能力真不是盖的。

至此,公司的基本情况就介绍的差不多了,那么我们该如何看待通威股份呢?

未来可期的通威

不知道大家是怎么想的,反正leo 研究了通威的发家历史后,不禁连连感叹:刘汉元太厉害了。

中国改革开放几十年,涌现出了一大批接触的民营企业家了,他们靠着聪明才智和不懈的奋斗就成就了一番庞大的事业,刘汉元就是这里面的典型代表。

在公司的发展过程中,他几乎踩准了每一个节奏,这个过程中体现出来的战略思维的高度和执行力,管理能力等,都是让人非常钦佩的。更加难能可贵的是,创始人从不满足于现状,一直保持学习和对社会未来发展的深刻洞察。

一个企业的发展,创始人的品质非常重要,通威的发展史,充分体现了这一点,这也是为什么公司可以在农业和光伏这两个差异非常大行业,都取得巨大成就的原因。

虽然中短期,通威也遭遇行业竞争的压力,以及价格可能下降的压力,但从公司过往的发展历史看,无需对它未来应对行业的竞争太担忧。

毫无疑问,通威是光伏行业里,值得,也是必须长期要关注的光伏公司之一,虽然他还近40%的营收来自农业业务,但这却丝毫不影响市场当它做一个纯正的光伏公司看待。

(图片来源:veer图库)