在双碳目标的加持下,2021年光伏行业登上了风口。整县推进、风光大基地、电价改革、绿电交易……关于光伏的利好消息你方唱罢我登场,一个接着一个。然而风口浪尖之上的光伏企业又有几家欢喜几家愁呢?

近期,上市企业陆续发布2021年业绩预告,国际能源网对其中77家光伏企业进行了统计,其中52家企业净利润实现正增长,占67.5%,25家企业净利润为负值,占比达到32.5%。那么2021年光伏行业哪些领域最赚钱,又有哪些板块站在风口却赔钱呢?

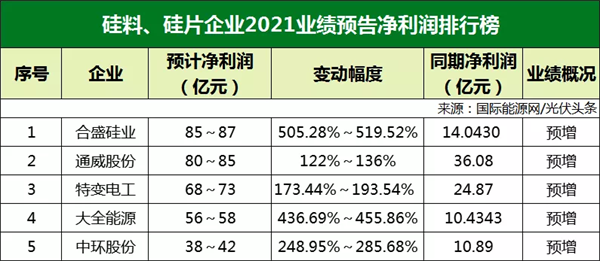

硅料、硅片企业赚得盆满钵满

2021年光伏行业最赚钱的领域毫无疑问是硅料行业。2021年的硅料价格就像坐上火箭一般迅速蹿升。从年初一直涨到年尾,价格翻了三倍还要多。在这一波涨价潮的带动下,硅料企业真可谓赚得盆满钵满。

这其中合盛硅业表现最为抢眼,2021年预计实现净利润85~87亿元,与上年同期相比涨幅高达505.28%~519.52%。其在77家光伏企业中净利润最多,涨幅最高。紧随其后的便是另一家硅料巨头大全能源,在预增公告内,大全能源将业绩上涨的主要原因归纳为“高纯多晶硅料环节整体供应紧缺,导致价格持续上涨。报告期内,公司保持满负荷生产、产销量均比去年同期有所增加、因此实现业绩显著增长”。

特变电工2021年净利润预增在 68~73亿元之间,同比增长 173.44%~193.54%。其中非常重要的一个因素是,特变电工多晶硅产品报告期销量较 2020 年同期增加及多晶硅产品价格同比大幅上涨,同时公司风电、光伏自营电站规模及发电量增加,公司控股子公司新特能源报告期实现净利润与上年同期相比大幅增长。

在硅料价格上涨的带动下,作为硅片巨头的中环股份也是一再调涨,受此影响2021年净利润预计增长38~42亿元,涨幅在248.95%~285.68%之间。

光伏设备企业全线飘红

在77家光伏企业中,有14家光伏设备制造企业,净利润全部实现正向增长。这其中的逻辑不难理解。处在风口浪尖上的光伏产业,受到资本的青睐,2021年许多企业跨界光伏,为光伏设备制造企业带来了大量的订单。除此之外,传统光伏企业特别是硅料企业大手笔投资扩产,这让与硅料相关的光伏设备企业净利润迅速攀升。

其中净利润增长最多的为大族激光,2021年预计净利润在19.5~20.5亿元之间,增幅在99.20%~109.41%之间。大族激光主营激光技术设备,为光伏行业提供专用设备和解决方案。大族激光业绩预告中提到,公司持续加大行业专用设备业务的研发和投入,PCB行业专用设备、新能源动力电池行业专用设备、Miniled专用设备、Led封装设备等业务订单及发货均较上年大幅增长。

净利润增长幅度最大光伏设备企业是上机数控,增长幅度在207%~239%之间。对于净利润大幅增长的原因,上机数控在预告中解释说,2021年,上机数控致力于打造“高端装备+核心材料”双轮驱动的业务发展模式,扩大单晶硅业务规模,产能持续提升,而且销售规模持续扩大使销售收入增长,推动公司业绩稳步上升。

光伏玻璃、金刚石线、胶膜、银浆等光伏辅材企业表现亮眼

2021年的光伏产业链不仅硅料上涨,光伏胶膜、银浆等辅材也有不同程度的上涨,光伏玻璃由于受此前价格上涨的影响,一直处于高位。这直接反映在一众光伏辅材企业的预增公告中。

77家光伏企业中有19家光伏辅材企业,15家净利润正向增长,只有4家亏损。

与硅料领域相似,2020年光伏玻璃价格暴涨,导致许多企业纷纷加入光伏玻璃行业。光伏玻璃的产能也迅速扩大,蓝思科技就是其中之一。此前,蓝思科技以手机、平板电脑消费电子业务起家,2021年11月跨界光伏玻璃。尽管其2021年净利润与2020年相比几乎腰斩,然而蓝思科技仍然看好光伏行业,在业绩预告中提到其“光伏新能源业务等中长期发展战略部署方面持续取得进展,战略合作客户群体、市场占有率、新技术研发等方面也取得了新收获”。

在19家光伏辅材企业中,净利润增长幅度最大的是金晶科技净利润为13亿元~14亿元,与上年同期相比预计增加9.69亿元~10.69亿元,同比增加292.84%~323.06%。对于增长原因,金晶科技表示:“2021年玻璃、纯碱价格上升、公司销售结构调整,公司主要产品毛利率上升,同时,公司强化经营管理,产品销售实现量价齐升,为公司整体盈利水平带来较大增长。”

光伏逆变器企业逆市上扬

2021年光伏逆变器行业出现了“缺芯潮”,不仅影响逆变器企业的产能,更直接导致逆变器价格上涨,进而影响销量。不过根据光伏逆变器企业发布的业绩预告显示,似乎并没有受到影响,反而实现了逆市上扬。

据上表所示,逆变器企业锦浪科技和禾迈股份净利润均有较大幅度上涨。锦浪科技在业绩预告中披露,2021年,该企业产品内外销需求旺盛,整体订单量饱满,克服芯片紧缺、收汇币种汇率下行等不利影响,积极应对供应链端压力并扩充产能以提升产品的交付能力,实现净利润持续增长。

值得关注的是,作为光伏支架领域的龙头企业中信博2021年净利润预计亏损2.4749~2.5349亿元之间。对于下降原因,中信博业绩预告披露,由于光伏产业链价格上涨导致全球光伏装机不及预期。除此之外,原材料价格以及海运费的上涨也直接影响了中信博的盈利能力。

光伏电站企业赢亏各半

2021年由于光伏产业链上游价格暴涨,导致光伏产业链末端的光伏企业承受了很大压力,光伏新增装机不及预期。这直接反映在电站企业的财务报告中。17家与光伏电站相关的企业8家净利润为正值,9家处于亏损状态。

上述17家光伏电站相关企业中,浙江新能的表现最为亮眼,与上年同期相比净利润预计增加 1.446亿元到 2.2662亿元,同比增加50.97%到79.88%。这其中主要原因是2021年浙江新能新投产宁夏浙能新能源有限公司等风电和光伏项目产生收益,新设四川浙新能沙湾水力发电有限公司和四川浙新能长柏水力发电有限公司收购水电资产增效。

电池、组件企业哀嚎一片

对于整个光伏产业链而言,光伏电池片、光伏组件属于行业中游,硅料、硅片等上游产业链价格上涨势,必定带动电池片、组件的价格上升,进而将价格上升的压力传导至终端——光伏电站。事实上从2021年11月以来,许多机构给出的光伏组件的统计价格迅速突破了下游能够承受的1.8元/瓦,甚至一度超过了2元/瓦。然而实际情况似乎并非如此。

77家光伏企业中,有14家电池、组件企业,这其中有11家净利润为负值,占比为79%。电池、组件企业中只有天合光能和航天机电以及北京科锐实现了盈利。

东方日升和协鑫集成等一线组件企业甚至因为亏损收到了证交所的关注函。东方日升在复函中解释了2021年预亏的原因:原料电池片、硅片、铝边框、EVA胶膜等原材料均出现了较大幅度上涨。同时,海运费的上涨也影响了东方日升的业绩。

于此同时,东方日升公告还透露了一个消息,其组件销售价格从第一季度为1.4元/瓦第二季度为1.51元/瓦,第三季度1.59元/瓦,第四季度1.63元/瓦,全年均价1.55元/瓦。尽管组件价格也在上升,但幅度远低于上游产业链价格的涨幅。

除此之外,协鑫集成也在回复证交所的函件中披露,由于上游原材料价格的增长,组件毛利率已大幅下降至约 4.5%。

由此可见,正因为组件企业受上下游产业链的挤压,才出现了大面积的亏损。

曾经有工商界大佬说过,站在风口上,猪都能飞起来。2021年光伏行业毫无疑问处于风口之上,77家光伏企业高达52家盈利,印证了大佬所言非虚。然而猪飞起来会摔死,潮退之后会便知谁在裸泳,只有确实练好内功,把握行业发展规律才能乘风口东风,立不败之地。2021年许多企业的发展轨迹便是最好的印证!

(图片来源:veer库)