2021年,受国际传导、全球流动性宽松、极端天气、全球经济复苏好于预期等因素影响,国际市场能源价格大幅上涨。国内煤炭需求强劲,煤炭生产合法合规化加强,表外产量明显减少,且自3月1日起,危险作业罪正式入刑。多重因素共同作用下,煤炭供需持续偏紧。10月保供政策落地实施,四季度煤炭供应水平不断提升。在各方共同努力下,2021年全年生产原煤40.7亿吨,比上年增长4.7%,12月生产原煤3.8亿吨,创单月产量新高。

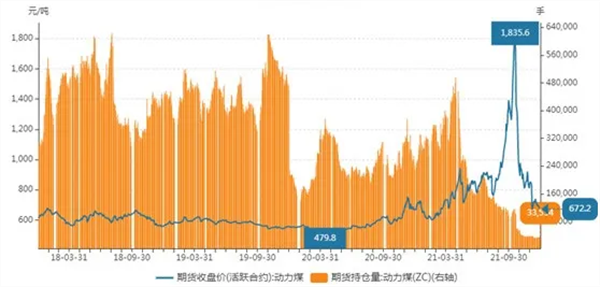

2021年煤炭价格上演“过山车”行情。3月初CECI沿海指数报收于584元/吨全年低点后,一路波动上行,直至10月中旬报收于1528元/吨,而与此同时动力煤期货主力合约一度冲高至1982元/吨,环渤海港口现货报价甚至突破了2500元/吨。10月下旬后,随着保供限价政策力度加强,煤炭供需格局快速得以彻底扭转,煤炭价格加速回归。2021年,煤炭期现货价格运行区间及波动幅度均创历年新高。

2021年12月31日,印尼宣布,为避免国内出现供电不足现象,2022年1月1日至1月31日停止煤炭出口。印尼煤占我国进口煤总量的60%左右,是我国最主要动力煤进口来源,短期进口量大幅减少,会使国内市场产生波动。但整体而言,因国内供需形势大幅好转,此事件影响有限。

迎峰度冬,煤炭耗量持续高位。国家发展改革委下达《关于做好2022年1月份煤炭生产供应工作的通知》,要求煤炭中长期合同供应量原则上保持只增不减。当前电煤库存远超历年水平。随着春节临近,假日效应显现,叠加气候转暖供暖需求逐步减少,煤炭需求将进入传统淡季、逐步回落,后期煤炭价格下行压力将加大。

2022年将召开党的二十大,经济工作要稳字当头、稳中求进。受高基数影响,2022年上半年用电增速或将大概率放缓,煤炭消费增速将回落。目前煤炭保供政策延续,且已形成部分实质新增产能,后续保供政策退出后,供应仍有保障。2022年中长期煤炭合同覆盖范围扩大,首次实现发电供热用煤全覆盖,在稳定煤炭价格方面,其将继续发挥“压舱石”作用。2022年,煤炭供需趋向平衡,并实现价值回归,价格重心有望下移,煤炭将更好发挥兜底保障作用。

2021年煤炭市场运行情况:保供持续产量增,稳价推进价回归

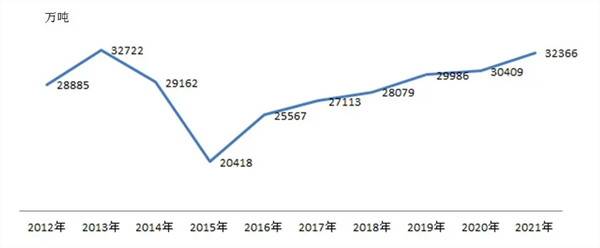

1.煤炭生产继续加快,2021年原煤产量同比增长4.7%

2021年,受国际传导、全球流动性宽松、极端天气、全球经济复苏好于预期等因素影响,国际市场能源价格大幅上涨。国内煤炭生产合法合规化加强,表外产量明显减少,且自2021年3月1日起,危险作业罪正式入刑。多重因素共同作用下,煤炭供需持续偏紧。10月保供政策落地实施,四季度煤炭供应水平不断提升。12月份生产原煤3.8亿吨,原煤生产继续加快,创单月产量新高,同比增长7.2%,增速比上月加快2.6个百分点,比2019年同期增长10.7%,两年平均增长5.2%,日均产量1241万吨,较11月份再次提升。2021年,生产原煤40.7亿吨,比上年增长4.7%,比2019年增长5.6%,两年平均增长2.8%。

2.2021年煤炭进口量再攀升,国际煤炭价格涨跌互现

2021年12月份全国进口煤炭3095万吨,较2020年同期减少812.5万吨,同比下降20.8%。较11月份减少410.2万吨,环比下降11.7%。2021年1~12月份,全国共进口煤炭32321.6万吨,同比增长6.6%,增幅较前11月收窄4个百分点。2021全年累计煤炭进口总金额2319.3亿元,较上年增长64.1%。自2015年以来,我国煤炭进口总量连续攀升。2021年我国进口动力煤来源国主要有印尼、俄罗斯、蒙古国、南非、哥伦比亚、美国、加拿大、哈萨克斯坦及菲律宾等。

北半球进入冬季后,电力需求增加,国际市场供应偏紧。12月上中旬,国际动力煤价格见底反弹;12月下旬,价格出现分化,涨跌互现。欧洲ARA、理查德RB、纽卡斯尔NEWC三港价格12月31日分别报收于150美元/吨、130.58美元/吨、165.86美元/吨。2021年全球经济复苏带来的能源需求回暖,推动石油、天然气、煤炭价格一再走高。根据国际能源署数据,2021年,全球电力需求增长速度实际上远超可再生能源装机增速,2021年燃煤发电量甚至创下历史新高,全球动力煤价格亦于10月创出历史高位。

3.12月大秦线运量同比增长4.32%,环渤海海口库存维持高位

2021年四季度,国家铁路电煤日均装车60002车、同比增长25.5%,单日装车多次刷新历史纪录。2021年12月,大秦线完成货物运输量3957万吨,同比增长4.32%。日均运量127.65万吨。2021年1~12月,大秦线累计完成货物运输量42103万吨,同比增长3.96%。当前,我国煤产地向“三西”地区集中,且随着公转铁持续推进,国铁集团与各地方政企合作推动铁路货运增量,铁路运输将在煤炭调运、能源保供中提供更有力的支撑。

2021年12月正值仲冬时节,特别是12月中旬后,两次寒潮强冷空气影响我国大部地区,造成大范围强降温、雨雪和大风天气,对煤炭运输造成一定影响,环渤海港口库存波动中小幅回落,但与往年相比仍处高位。2021年12月31日,北方九港库存合计2193.5万吨,较2020年同期增加379.6万吨;秦皇岛港库存474万吨。另据港口生产快报,2021年,环渤海港口发运煤炭约为7.43亿吨,同比增加约5000万吨。其中,秦皇岛港和京唐三港、能源集团天津煤码头完成煤炭吞吐量同比2020年基本持平,黄骅港完成吞吐量同比增长约为1000万吨;而煤炭运量增幅最大的当属曹妃甸四港,四港合计完成煤炭吞吐量同比大幅增加4000万吨。

4.煤炭市场采购需求减少,运价不断走低

2021年12月,在政策导向、寒潮来袭和消费淡季预期等因素的影响下,大宗散货价格下跌,加之煤炭库存较好,下游囤货热情降温,市场采购需求减少,沿海散货运输市场货少船多,运输需求低迷,运价不断下跌。2021年12月30日,海运煤炭运价指数OCFI报收于779.18点,已接近2019年同期水平,较11月底下跌千点有余,跌幅达57%,较2020年同期下跌40.5%。

2021年12月,波罗的海干散货运价指数(BDI)欲振乏力,小幅反弹至3423点后再次回落。2021年12月24日,报收于2217点,较2020年底上涨62.3%,较11月底下跌26.5%。另据澳大利亚工业、科学、能源与资源部首席经济学家办公室发布的《资源与能源季报》,2021年,全球海运动力煤贸易量将同比增加7%至10.6亿吨,而之后两年预计增幅将放缓,到2023年海运动力煤贸易量将达到10.79亿吨,略低于2019年的峰值。

5.大型煤炭企业外购价格回调,坑口价格弱势运行

2021年12月,各类检查趋严,加之山西、内蒙古等主产地出现了强降雪和降温天气,煤矿开工率下降。终端电力用户因库存高企采购需求乏力,民用化工等按需采购,贸易商采购积极性不高,煤矿出货一般,库存积压较多。大型煤企外购煤价格不断下调,2021年最后一期产地外购煤价格(执行期:12月28日至12月31日),外购5500大卡575元/吨,外购5000大卡506元/吨,外购4500大卡403元/吨,分别较上期下降87元/吨、79元/吨、104元/吨。部分煤矿也随之进行价格下调,产地动力煤市场整体弱势运行。12月31日,鄂尔多斯混煤价格指数报收599点,环比下降75点,降幅11.13%。另据2021年12月工业生产者出厂价格数据,煤炭开采和洗选业价格下降8.3%,降幅扩大3.4个百分点;煤炭加工价格下降15.4%,降幅扩大7.0个百分点。

6.电企库存高位波动,电煤采购综合成本继续回落

经过前期集中补库后,全国电厂存煤已超过往年同期水平。且在“拉尼娜”冷冬预期影响下,下游电厂仍保持拉运节奏,煤炭进口量亦保持高位。内外贸共同发力,电厂库存维持高位波动。根据中电联数据,2021年12月30日,纳入其统计的发电企业煤炭库存10475万吨,库存可用天数19天。

2021年12月火电企业煤炭采购综合成本回落趋势不改。中国沿海电煤采购价格指数(CECI沿海指数)综合价5500大卡规格品,12月31日报收于848元/吨。不到3个月的时间,电企煤炭采购成本已较10月高点下跌680元/吨,下跌幅度达44.5%。12月电厂拉运以长协和四季度保供煤为主,现货采购处于较低水平,基本以5500大卡高热值煤为主,用于调整优化场地库存结构。

2021年煤炭价格上演“过山车”行情。3月初CECI沿海指数报收于584元/吨全年低点后,随后一路波动上行,直至10月中旬报收于1528元/吨,而与此同时环渤海港口现货报价甚至突破了2500元/吨,10月下旬后,随着保供限价政策力度加强,煤炭供需格局快速彻底扭转,煤炭价格加速回归。2021年,煤炭最低价格运行区间及波动幅度均创历年新高。

中国沿海电煤采购价格指数(CECI沿海指数)

7.动力煤期货下行收官,年度波动创新高

2021年12月31日,动力煤期货活跃合约以收盘价672.2元/吨收官。全年动力煤期货主力合约运行区间588.2~1982元,全年波幅1394元,价格运行区间及波动幅度均创历年新高。郑商所为维护动力煤期货市场秩序,不断加强监管、严厉查处资本恶意炒作,共发布相关公告28次。经多次调整,动力煤保证金水平从8%上调最高至50%,日内交易限仓50手,造成动力煤期货流动性严重不足的同时,也减少了价格剧烈波动引起的穿仓风险。

2022年煤炭市场展望:供需改善价值回归,行业谋划转型升级

2021年全年经济已平稳收官,但12月经济数据反映出我国经济增长仍不稳固,特别是需求收缩和预期转弱还未得到根本改善。2022年将召开党的二十大,经济工作要稳字当头、稳中求进,继续做好“六稳”“六保”工作,着力稳定经济宏观大盘,保持经济运行在合理区间,保持社会大局稳定。随着国内政策发力,宏观政策将适度宽松。地方政府已积极响应中央经济工作会议精神,落实稳增长措施,努力实现经济开门红。

2021年末,中电联向燃煤发电企业发出继续做好电煤供应保障、坚决维护市场稳定秩序、全力确保电力生产安全倡议;2022年新年伊始,中国煤炭工业协会和中国煤炭运销协会亦发布进一步做好煤炭保供稳价工作、扎实推进煤炭中长期合同签订履行、增加电煤市场供应、促进煤炭产业链供应链健康发展倡议。虽然受印尼2022年1月1日至1月31日暂停煤炭出口政策影响,国内煤炭现货市场热度提升,但当前国内煤炭保供政策延续,且后续春节临近需求面临回落,煤炭价格上涨难以持续,下行的大趋势不会改变。展望2022年,我国煤炭价格有望进一步回落。

1.制造业景气水平继续回升,需求仍待改善

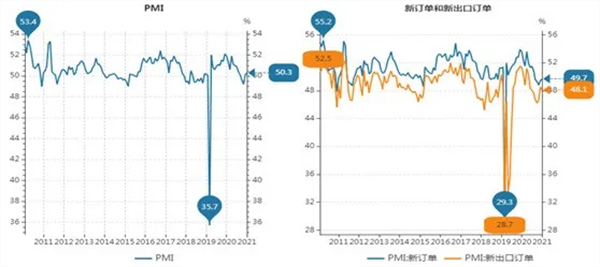

保供稳价政策持续推动原材料价格回落,且电力供应能力提升,制造业生产活动显著加快。2021年12月制造业PMI为50.3%,比11月上升0.2个百分点,连续两个月位于扩张区间。非制造业PMI为52.7%,较前值上升0.4个百分点。从制造业供需来看,一方面生产指数51.4%,仍处于扩张区间,但较11月回落0.6个百分点,生产活动增速出现季节性回落,而原材料价格回落至荣枯线以下至48.1%,上游成本端压力逐渐缓解,企业利润延续改善趋势,供给端仍有望保持增长。相比之下,受疫情反复影响,海外需求进一步收缩,新出口订单指数及在手订单指数回落,需求端边际改善的确定性不强。未来,需求端压力将取代成本端压力,成为下一个阶段经济运行的主要矛盾,稳增长、促内需尤为重要。

在稳增长的政策中,投资是最重要的措施之一。1月10日国务院常务会议指出当前经济运行处于爬坡过坎关口,会议部署加快推进“十四五”规划《纲要》和专项规划确定的重大项目,扩大有效投资。国家发展改革委表示,要把积极扩大有效投资作为重中之重,紧紧围绕“十四五”规划目标、国家重大战略及重大工程,适度超前开展基础设施投资,促进制造业投资和社会投资健康发展,保持投资平稳增长。1月初,已有多个地方举行重大项目集中开工活动。2022年新老基建有望共同发力,发挥托底作用,促进经济运行在合理区间。

2.印尼出口限令,扰动国内煤炭市场

2021年12月31日,世界上最大动力煤出口国印尼宣布,为缓解其国内煤炭供应紧缺,于2022年1月1日至1月31日停止煤炭出口,以避免国内出现供电不足的现象。受此影响,2022年首个交易日我国动力煤期货价格大幅高开。现货市场部分卖方报价开始上涨,低卡煤价格反弹较为明显。但受制于下游需求偏弱,涨幅相对有限。印尼是我国最主要的动力煤进口来源,印尼煤炭占我国进口煤总量的60%左右,短期进口量大幅减少,会对国内市场产生波动,但整体而言影响有限。首先,当前国内煤炭保供增产措施持续发力;电厂供煤持续大于耗煤,存煤快速增加,已高于往年同期;而国内春节假日将至,工业用电负荷随之下降,煤炭供需形势大幅好转。其次,禁令发布后,日本、韩国和菲律宾等国纷纷呼吁印尼恢复煤炭出口。印尼海事与投资事务协调部1月13日表示,在获得有关部门的批准后,印尼已允许37艘满载煤炭的船舶启航离港。

3.春节将至叠加气候转暖,煤炭价格下行压力加大

迎峰度冬,煤炭耗量持续高位。国家发展改革委下达《关于做好2022年1月份煤炭生产供应工作的通知》,要求做好保障煤炭安全稳定生产、压实安全生产责任、切实履行中长期合同、加强电煤运输保障、保障重点地区供应和做好监测调度,同时煤炭中长期合同供应量原则上保持只增不减。按照常年规律,12月和1月是电煤消耗阶段,电厂存煤会逐步下降。且随着春节临近,假日效应显现,叠加气候转暖供暖需求逐步减少,煤炭需求将进入传统淡季,煤炭需求将逐步回落。1月12日,电煤库存超过1.62亿吨,可用21天,较2020年同期增加4000万吨,远超历年水平。电厂煤炭采购多以长协煤为主,对现货市场煤需求有限。虽然由于港口市场高卡煤源紧缺,短期报价仍将相对坚挺,但当前动力煤供需并无明显矛盾,后期价格下行压力将加大。

4.2022年煤炭供需改善价值回归

2021年上半年在强出口拉动下,工业用电贡献率明显超过往年水平,全社会用电量同比增长16.2%。受2021年高基数影响,2022年用电增速或将大概率放缓,煤炭消费增速随之回落。目前煤炭保供政策延续,且有部分实质新增产能形成,煤炭总体供应能力明显增强,后续保供政策退出后,供应仍有保障。2022年中长期煤炭合同签订范围进一步扩大,首次实现发电供热用煤全覆盖,其将继续发挥“压舱石”作用,稳定市场价格预期。2022年,煤炭供需趋向平衡,煤炭将实现价值回归,价格中枢有望下移。

5.2022年“双碳”全面推进,煤炭行业变革中谋划转型发展

2021年9月发布的《中共中央 国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》指出,加快煤炭减量步伐,“十四五”时期严控煤炭消费增长,“十五五”时期逐步减少。到2025年,绿色低碳循环发展的经济体系初步形成,重点行业能源利用效率大幅提升,单位国内生产总值能耗比2020年下降13.5%。

“双碳”背景下,煤炭行业依靠规模扩张、产量增加的传统发展模式难以为继,必须贯彻新发展理念,转变发展方式,使产业升级与转型并重,促进传统能源安全保障与新能源、可再生能源协同发展,走资源利用效率高、创新能力强、经济效益好、安全智能水平高、绿色低碳可持续的发展之路,煤炭转型发展势在必行。当前,主流煤企已相继出台煤矿智能化发展规划,神华、陕煤等龙头公司投入领先;与此同时,煤炭行业正在谋划转型发展,探索产业链深加工提升附加值,涉足新能源、新材料等领域,拓宽能源类型布局。

(本报告数据来源:国家统计局、中电联、中国煤炭市场网、WIND)

(图片来源:veer图库)