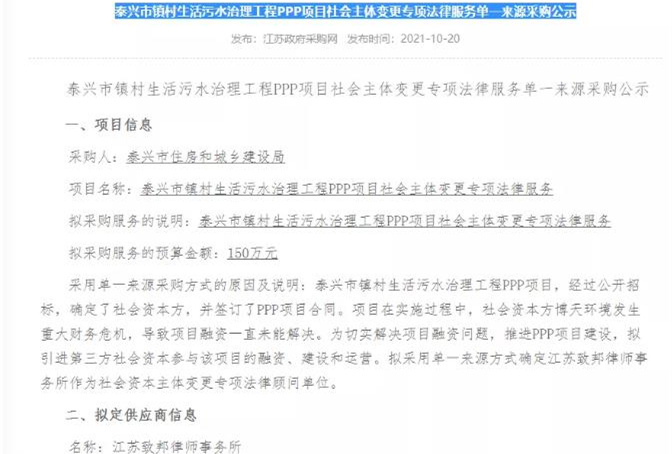

10月20日,江苏省政府采购网发布了泰兴市镇村生活污水治理工程PPP项目社会主体变更专项法律服务单一来源采购公示,因为中标资本方博天环境发生重大财务危机,导致项目融资一直未能解决。为切实解决项目融资问题,推进PPP项目建设,拟引进第三方社会资本参与该项目的融资、建设和运营。

博天环境方面,自从“去杠杆”后遭遇融资难困境,两年左右的时间一直未能“回血”。截至10月8日,博天环境累计逾期债务本金及租金合计金额达到16.86亿元。

而背靠葛洲坝这棵大树后,博天环境是否能够“好乘凉”还有待市场的检验。但至少现在看来,其暂时还未有“扭转乾坤”的苗头。

融资难 江苏12.6亿项目拟引进第三方

10月20日,江苏省政府采购网发布了泰兴市镇村生活污水治理工程PPP项目社会主体变更专项法律服务单一来源采购公示,拟采购服务的预算金额:150万元。

采用单一来源采购方式的原因及说明:泰兴市镇村生活污水治理工程PPP项目,经过公开招标,确定了社会资本方,并签订了PPP项目合同。项目在实施过程中,社会资本方博天环境发生重大财务危机,导致项目融资一直未能解决。为切实解决项目融资问题,推进PPP项目建设,拟引进第三方社会资本参与该项目的融资、建设和运营。

据悉,历经两次招标,2019年4月,泰兴市镇村生活污水治理工程PPP项目中标结果公布,博天环境集团股份有限公司与江苏中和永泰建设工程有限公司组成的联合体中标该项目。中标价格为建筑安装工程费下浮率8.00%、资本金回报率上浮率20.00%,融资成本率上浮率15.00%,污水处理服务费的利润率0.01%,存量资产转让对价7567.10万元/(万吨*日),污水管网运营维护成本6.00元/(米*年)。

本工程范围主要包括:12集镇建成区范围(含35个镇中村)污水管网建设、14个集镇副中心(含18个行政村)生活污水治理和141个行政村庄台的生活污水治理(包括正在试点实施的22个行政村村庄),改造不达标化粪池约1.43万个。实施范围覆盖美丽宜居乡村、特色田园乡村、水源保护区1km范围内的行政村,国控、省控考核和清水通道沿线的庄台。

本项目拟采用ROT(Rehabilitate-Operate-Transfer,改建-运营-移交)的模式运作。

项目PPP合作年限为20年,其中建设期2年。

2019年6月,博天环境公布,公司将与政府方出资代表泰兴市民生建设投资集团有限公司、江苏中和永泰建设工程有限公司在泰兴市设立合资公司,从事泰兴市镇村生活污水治理工程PPP项目的投资、建设和运营。

该项目总投资规模约为12.59亿元。泰兴项目公司注册资本拟为2.52亿元,其中博天环境以货币出资1.64亿元,占注册资本的65%。

2019年6月,项目签约仪式举行。

今年2月,博天环境公布,公司与关联方中国葛洲坝集团生态环境工程有限公司签署了《泰兴市镇村生活污水治理PPP项目生活污水治理工程专业分包合同》、《汪仁污水处理厂提标改造及扩能工程项目工程专业分包合同》和《雷州市村级生活污水处理PPP项目二标段建设工程施工专业分包合同。上述分包协议金额为暂定金额,暂定金额合计为9.72亿元人民币(含税),最终分包工程结算价格以双方确认、政府财政审计最终结算结果为依据确定。

泰兴市镇村生活污水治理PPP项目生活污水治理工程部分未开工的生活污水治理项目施工任务(根思、古溪等12个集镇所辖行政村,以正式下发的施工图设计为准),暂定合同价格人民币2.47亿元(含税)。

而目前,遭遇财务危机的中标社会资本方博天环境使项目融资“步履维艰”,现在项目社会主体也即将变更,这个超10亿大项目后续将由谁来接手?我们将持续关注。

债务多 博天环境“步履维艰”

近日,博天环境发布了关于部分金融机构债务逾期的公告,新增1.8亿元逾期贷款。

自去年9月博天环境第一份债务逾期公告后,公司逾期债务不断累计,涉及多家金融机构。截至10月8日,累计逾期债务本金及租金合计金额达到16.86亿元。公司因诉讼、仲裁等情况被冻结资金占公司2021年8月31日货币资金的比例约42.59%。

同众多民营名企一样,博天环境也经历了从崛起到“黯淡”的历程。

彼时,环保行业春意正浓,环保也是乘着政策的东风意气风发。2011年到2015年,博天环境的营业收入由3.55亿元增长至19.91亿元,年复合增长率达到53.89%,被业内称为“博天现象”。

带着光环的博天环境自2017年上市起,其业绩一直表现稳定,亮眼的成绩也让其在水务行业名列前茅。

董事长赵笠钧在2018年接受媒体采访时,曾喊出了2020年营收破百亿、2025年营收达到300亿元、2030年营收过千亿的目标。而受“去杠杆”政策影响,这一切似乎都化为了“泡影”。

受融资紧缩等政策的影响,环保行业一时之间“步入寒冬”,博天环境也经历了其“至暗时刻”。

2019年博天环境亏损7.21亿元,系上市首亏;

2020年,博天环境净亏损约4.28亿元;

2021上半年,博天环境亏损情况虽然有所好转,亏损金额缩小至8352.41万元,但净利润在环保水务上市公司里仍排名垫底。

新世纪资信在评级报告中指出,2020年以来,博天环境融资难度加大,资产流动性持续紧张,可用于偿债资金规模小,出现多笔借款逾期等事项。博天环境资产负债率持续处于高位,短期刚性债务规模大,偿债压力极大。

“博天环境前期承接大量PPP项目,回款速度相对较慢,且项目多位于三四线及以下城市,政府财政实力相对较弱,特许经营期限较长,项目未来回款不确定性较大。”上述评级报告指出。

融不上资的博天环境项目推进缓慢,2020年以来,博天环境已终止包括昭平县桂江一江两岸景观带基础设施建设PPP项目、莒县青峰岭水库环境保护工程生态隔离堤带工程PPP项目、湖南省邵阳市大祥区农村饮水安全巩固提升PPP项目、商河县生态水系综合治理PPP项目、吴忠市清水沟、南干沟水环境综合治理PPP项目等多个PPP项目,总投资近50亿元。

促混改 背靠大树何时能“好乘凉”?

遭遇危机后,博天环境一面积极寻找战投,一面采取了调整战略布局、压缩投资规模、优化费用结构等一连串自救行动。从近两年不断缩小的亏损额我们可窥见一二。

6月4日晚间,博天环境发布公告称,公司拟非公开发行不超过124,523,716股(含本数),由葛洲坝生态环境公司(下称“葛洲坝生态”)全部认购。与此同时,公司控股股东汇金聚合与葛洲坝生态还签署《表决权放弃协议》,在表决权放弃期限内,汇金聚合自愿放弃持有的53,960,277股上市公司股份对应的表决权。加上此前葛洲坝生态受让国投创新及复星创富的5%公司股份,这一系列事项完成后,葛洲坝生态将持有博天环境145,412,918股,占上市公司总股本的26.81%。

这意味着,葛洲坝生态将正式成为博天环境的控股股东,公司的实际控制人也正式变更为国务院国资委。

至此,博天环境与葛洲坝生态的战略合作终于又迈出实质性一步。

自2019年遭遇危机,博天环境的“引战”之路已经历时快两年。在滚滚向前的混改潮里,博天的“引战”经历略显曲折。

据悉,博天环境先后与中国诚通生态、青岛融控、中汇集团等多家国资签署战略合作协议。也曾与三峡、中车等商谈过收购事宜,但最终都没有成行,直到遇到葛洲坝,博天环境终于遇到了自己的“大树”。

那么,这棵大树是否好乘凉?

“引入战略投资者是一个双向选择的过程。就像处对象,不能看见别人都结婚了就慌了,还是要理性抉择对的人。作为公众公司,有时候确实需要给投资者和债权人一个交代,但更为重要的是在承受压力的过程中保持定力,从容面对选择”,赵笠钧坦言。

博天环境认为,葛洲坝集团具有良好的决策管理体系、严密的风险防控机制、扎实的工作作风,更有践行国家战略的家国情怀,和博天环境战略方向高度一致。这场合作不仅可以增强博天的资本实力,降低资产负债率,优化资本结构,提升公司的市场竞争能力和抗风险能力。同时,借助葛洲坝集团的融资能力,拓宽公司融资渠道、降低融资成本,减少公司财务费用支出,提升公司的盈利水平。

但在赵笠钧看来,合作的要义远不在此,他更看重的是未来博天与葛洲坝以及中国能建的战略协同效应,带来公司自身主业能力的持续提升,实现高质量发展。

“经过巨变的考验才能迎来全新的局面,练就更强的体魄。产业也会朝着更理性、更健康的方向发展,我们对未来始终葆有积极的态度”,赵笠钧表示。

(图片来源:veer图库)