房地产和老基建房地产和老基建的时代落幕了,新基建和新能源的时代开启了!

11月8日,央行正式推出碳减排支持工具,相当于定向降息再贷款支持新基建、绿色经济、新能源,将逐步释放万亿级别的货币量。

信号:央行碳减排支持工具传递时代信号,房地产和老基建的时代落幕了,新基建和新能源的时代开启了,翻篇了

预计未来以新能源、数字经济等为代表的新基建将成为跨周期调节、稳增长、宽信用的主要工具,以替代过去刺激房地产、老基建和重化工业作为稳增长的主要手段,定向降息降准、结构性财政政策、产业政策等都正在来的路上,高质量发展的政策工具箱正在形成。未来的经济形势分析、货币财政政策框架、产业动力结构都在被改写,时代转身了。

我们在2020年2月28日提出《是该启动“新”一轮基建了》,导启动“新基建”应对疫情和经济下行,引发各界广泛讨论,从学术讨论走向社会共识和政策。我们推荐的新基建、新能源、数字经济等成为资本市场最大的投资机会!《新基建》一书荣获国家重大奖项!

“新基建”所包含的新能源、新能源汽车、数字经济、新一代信息技术、半导体、芯片、人工智能、数据中心等为过去近两年实体经济和资本市场的重大投资机遇。

我们维持此前观点,建议启动以新能源、数字经济等为代表的“新基建”作为跨周期调节的最重要抓手,既有助于稳增长、稳就业、稳预期,也有助于培育新技术、新产业、新引擎,实施结构性的财政政策、定向降准降息再贷款以及大力发展资本市场给予支持,以代替过去刺激房地产和“老基建”作为稳增长的工具手段。

今天的新基建、新能源和数字经济,是未来20年中国经济高质量发展的希望,就像20年前的房地产、互联网和重化工业。

时机:碳减排支持工具兼顾短期稳增长和长期高质量

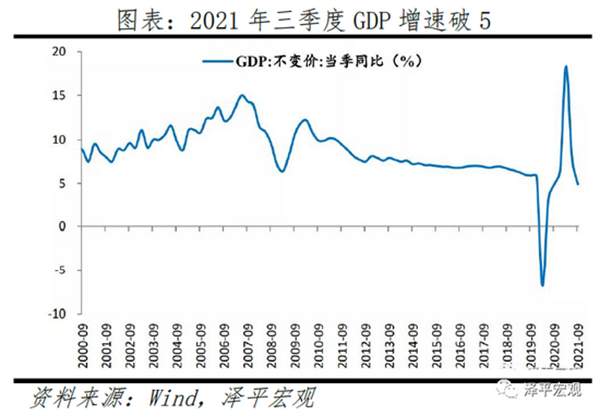

从经济基本面看,经济面临新的下行压力,亟待政策发力。三季度GDP破5,三驾马车中,房地产投资承压,9月房地产投资同比增长-3.5%,连续6个月下滑;基建投资乏力,受制于政府隐性债务监管趋严和优质基建项目储备不足,9月基础设施建设投资同比增长-4.5%,较8月回升2.1个百分点;消费低迷,9月社零消费同比增长4.4%,但受疫情扰动、就业和收入影响,消费增长压力仍然较大;出口仍强但有下行压力,10月中国出口(以美元计)同比增长27.1%,持续高增,但主要靠涨价因素贡献,出口新订单指数持续下滑,未来不确定性较大。

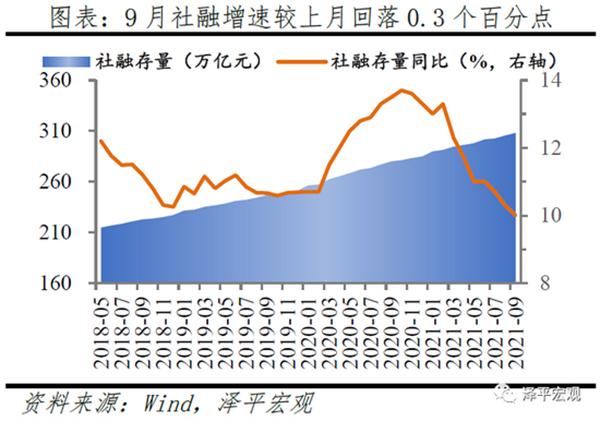

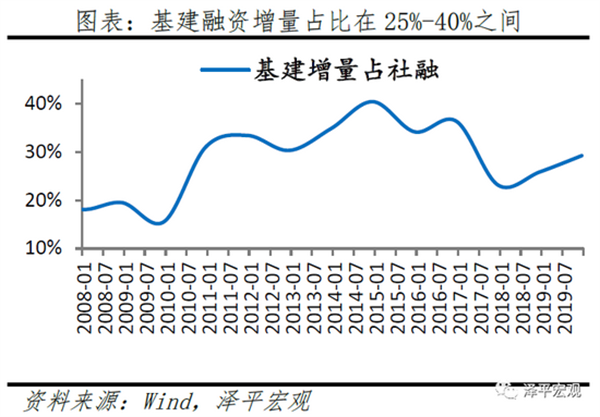

从政策导向看,房地产和基建贡献传统社融增量合计50%,但面临政策约束,稳增长、宽信用亟待寻找发力点。9月存量社融增速10.0%,较上月回落0.3个百分点,创历史新低。过去很长一段时间,房地产和基建是稳增长宽信用的两大传统渠道。房地产全口径融资增量(贷款、债券、非标)占比新增社融比重从2010年的18%增至2016年的43%后,随着政策收紧下降到2020年的20%。2008-2019年,基建融资增量由约6000亿增至约7.4万亿,2019年约占社融比重30%。两者合计约占50%。但在当前降杠杆和防风险的背景下均难发力,传统宽信用渠道受阻。

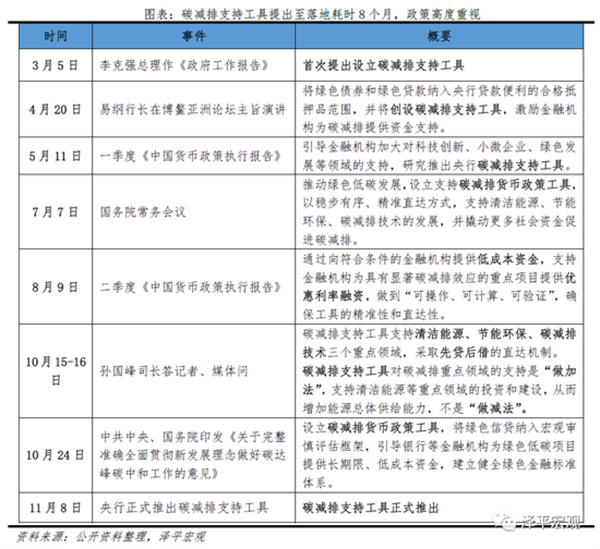

碳减排支持工具兼顾短期稳增长和长期高质量发展,被寄予厚望,推出正当时。我国提出双碳目标,力争2030年前达到峰值、2060年前实现碳中和。根据国家气候战略中心测算,到2060年,我国新增气候领域投资需求规模将达139万亿,年均3.5万亿元,占2020年GDP的3.4%和全社会固定资产投资总额的6.7%,资金缺口年均在1.6万亿元。在此时推出碳减排支持工具,既可为宽信用开拓新渠道,又满足长期高质量发展战略。2021年政府工作报告就明确提出设立碳减排支持工具,不断释放政策预期,历时8个月推出,市场预期充分。

要点:碳减排支持工具的五大亮点

1)初期聚焦“小而精”的减碳行业,未来扩容仍有较大空间

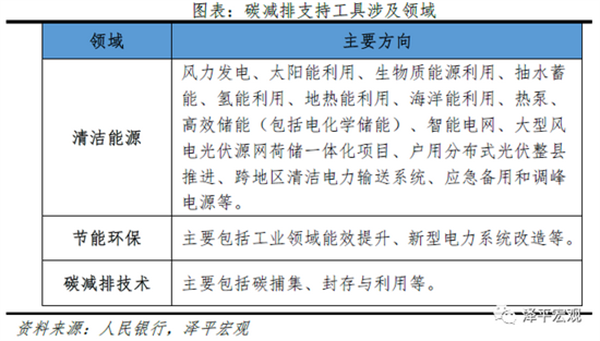

碳减排支持工具聚焦起步期、小而精的行业。本次碳减排支持工具按照国内多种标准交集、与国际标准接轨的原则,以减少碳排放为导向,重点支持清洁能源、节能环保和碳减排技术三大领域。初期的碳减排重点领域范围突出“小而精”,重点支持正处于发展起步阶段,但促进碳减排的空间较大,给予一定的金融支持可以带来显著碳减排效应的行业。

目前涉及行业口径较窄,主要考虑这些领域高度聚焦碳减排领域,在政策助推下,可以达到“立竿见影”的效果,同时防止范围过宽导致混入不符合要求的项目。但政策工具也为未来根据市场发展伺机纳入新行业留下较大政策空间。

2)从操作方式来看,采用“先贷后借”,突显精准直达,初期面向全国性金融机构。“先贷后借”是金融机构先发放碳减排贷款,再向央行申请资金支持,央行按贷款本金的60%提供资金,与过去央行投放基础货币,希望商业银行宽信用的模式相比,实现了货币政策的直达性,提高了银行的房贷意愿,也防止了货币在金融体系内空转。目前适用金融机构暂定为全国性金融机构,即政策性银行、六大行和股份制银行,待业务逐渐成熟后有望向下拓展,届时碳减排支持工具有望将更多金融机构纳入。

3)额度方面未做限制,上不封顶。近年来央行推出支农、支小、扶贫再贷款等多项结构性货币政策工具,均有额度限制,最新数据显示金融机构支小、支农、扶贫再贷款余额约1.6万亿。而本次的碳减排支持工具暂无设置额度上限,既体现了政府部门对“双碳”的支持力度,又贴合“双碳”这一长期目标的客观属性。

4)价格方面让利实体。对金融机构,碳减排支持工具利率为1.75%,为期1年,低于同期MLF利率120bp,为同期限最低的政策利率;对实体企业,贷款利率与LPR利率持平,一年期约3.85%左右,低于4.63%的企业贷款加权利率。

5)从效果追溯来看,做到“可操作、可计算、可验证”,信息透明。审批流程上,金融机构需提供相关项目的碳减排数据并依据专业报告计算减排量,按季度向社会披露,确保项目落在实处。

影响:相当于定向降息再贷款,万亿级利好新基建、新能源、绿色经济

第一,引导资金流入减碳领域,利好新基建、新能源。央行货币政策工具箱再添结构性工具,向金融机构提供低成本资金,引导资金精准流向绿色经济。本次碳减排支持工具推出后,央行拥有支小、支农、扶贫、碳排放等结构性货币政策工具,货币政策直达性逐步完善,增加能源总体供给能力,实现“做加法”。

第二,对于实体经济而言,相当于一次定向降息。截至2021年Q3,绿色贷款累计余额14.78万亿,其中具有直接或间接碳减排效益的项目贷款9.89万亿,占绿色贷款的67%左右,较为稳定。绿色贷款自设立至今的年化增速约23%,按此假设,预计新工具未来一年将释放1万亿级别的增量资金,部分对冲经济下行压力,并有助于经济高质量发展。

第三,实际落地更应关注长期意义,碳减排工具会刺激金融机构放贷需求,但采用的“先借后贷”模式,需要金融机构先找到符合要求的项目,因此距离落地还需时日。碳减排支持工具由全国性金融机构在严格审批监管下,以“先借后贷”模式精准投向减碳细分行业,为减碳行业提供上不封顶的低成本资金。“双碳”是一个长远的目标,不设上限是为了“细水长流”而非“大水漫灌”。

展望:货币宽松窗口正在打开,不急转弯-慢转弯-转弯-轰油门,从刺激房地产到刺激新基建

展望未来,随着经济下行压力加大,货币宽松时间窗口正在打开,将经历不急转弯-慢转弯-转弯-轰油门四步曲,我们当前正处于慢转弯阶段。长期来看,预计未来以新能源、数字经济等为代表的新基建将成为跨周期调节、宽信用的主要工具,以替代过去刺激房地产、老基建和重化工业作为稳增长的主要手段。

简单讲,央行碳减排支持工具事实上宣告,以后刺激经济不再刺激房地产、老基建和重化工业,改为“刺激”新基建、新能源和数字经济作为稳增长、跨周期的工具。

什么是大势?就是降低房地产、金融、教育、互联网等的利润和垄断,以及由此引发的过去长期对民生和实体经济的挤压和成本,大力发展制造业、硬科技、实体经济、新基建、新能源、数字经济、资本市场等。百年未遇之大变局,也是百年未有之大机遇。看清这一大趋势,至关重要。每个企业每个人最终都是时代的产物。