北交所首份年度业绩预告来了!北交所“市值一哥”贝特瑞于昨日晚间公告宣布,预计2021年实现归母净利润13.5亿到15.5亿元,同比增长约200%。这一亮眼成绩单不禁让人感叹:果然有“锂”走遍天下!

从“精选层一哥”到“北交所一哥”

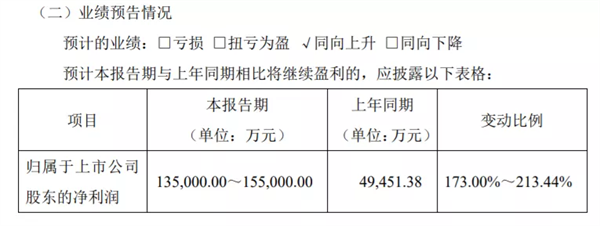

1月10日晚间,贝特瑞披露了2021年度业绩预告,预计2021年实现归母净利润13.5亿到15.5亿元,与上年同期的4.95亿元相比增长了173.00%到213.44%。

对于这一出色成绩,贝特瑞在公告中表示,报告期内下游锂电池市场持续景气,电池材料市场需求进一步提升,公司正负极材料销量快速增长。产销两旺使得公司当期业绩同比实现大幅增长。

公开资料显示,贝特瑞成立于2000年,2015年12月挂牌后于2020年7月进入精选层,2021年11月15日作为首批81家上市公司之一登陆北交所。公司是新能源材料的研发与制造商,主营业务包括锂离子电池负极材料、正极材料及石墨烯材料三大业务板块,通过直接销售的模式开拓业务,收入来源为锂离子电池正负极材料的销售。

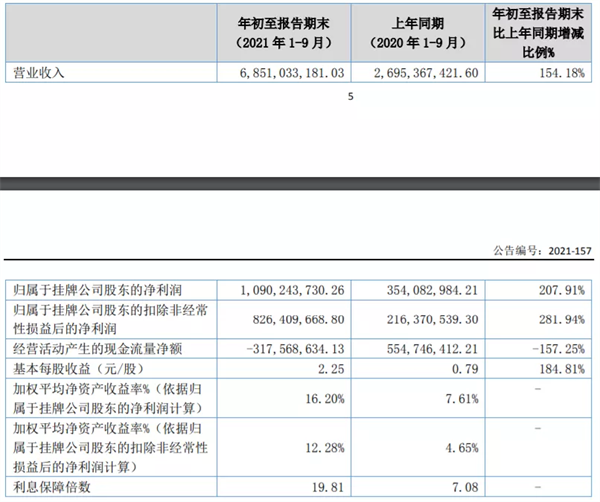

受益于新能源汽车需求增长带动锂离子电池及材料行业快速发展,2021年前三季度,贝特瑞实现营业收入68.51亿元,同比增长154.18%;归母净利润10.90亿元,同比增长207.91%;扣非后归母净利润8.26亿元,同比增长281.94%。据此计算,公司第四季度大约实现归母净利润2.6-4.6亿元,环比第三季度净利润下降约30%。

二级市场上,从精选层到北交所,贝特瑞都是当之无愧的大TOP。自北交所设立消息公布后,公司股价进入飞速增长期,并在北交所开市当日创下198.08元/股的历史新高。后续数月间,公司股价有所回调,截至1月11日收盘,贝特瑞涨4.08%报143.50元/股,最新总市值696.53亿元,是北交所“二哥”连城数控市值的三倍有余,也远超了母公司中国宝安361.86亿元的总市值。

券商看好

高管却减持?

身为北交所的“当红炸子鸡”,贝特瑞的未来布局受到了诸多机构的广泛关注。11月17日,公司接待了包括广发基金、易方达基金、嘉实基金等供给9家基金公司的调研。

在问答中,贝特瑞表示,公司客户结构相对稳定,目前主要是以松下、三星、SKI、LG等海外客户为主,国内以宁德时代和比亚迪等客户为主,这和公司一直以来坚持推行的大客户战略密切相关。目前公司石墨化加工主要以委外为主,未来扩产计划主要是根据下游市场需求变化及自身对市场预测来决定。

公司还提到,硅基负极作为新一代负极材料,具有高容量、高膨胀系数的特点,因此在应用上,需要电池厂具备较强的技术实力。现阶段看,硅基负极是未来的发展方向,但短期内还难以大规模替代常规负极材料。未来几年高镍正极主要以海外市场为主,因此公司会与海外客户深度绑定,并依据客户需求及市场变化决定高镍扩产计划。

对于贝特瑞未来的发展,不少券商研报都予以看好。安信证券分析认为,2021年初至今,公司进行了多次对外投资项目,其中包括5万吨高端人造石墨负极材料项目、年产12万吨负极针状焦生产线、年产8万吨高端人造石墨负极一体化产线、年产5万吨锂电池高镍三元正极材料项目等扩产项目。整体来看,去年是增长和蓄势之年,产业扩展硅基+增加三元产能,发布股权激励计划,深度绑定核心员工奠定公司未来发展基石。

天风证券预计贝特瑞2021-2023年分别实现收入110、199、255亿元,归母净利润达15、27、39亿元,同比增长193%、88%、42%。考虑到公司未来几年处于高增状态,给予贝特瑞2022年40倍估值,对应市值1080亿元,目标股价223元/股。

然而,在股价大涨之后,贝特瑞有不少高层抛出了大额减持计划,这不免令市场有些担忧。1月7日晚间,贝瑞特公告,包括董事长贺雪琴、副董事长黄友元等在内的8名公司董监高拟于2022年2月至2022年7月间,通过竞价或大宗交易减持共计不高于207万股,按当前股价计算,合计套现金额将达到2.97亿元。

公告强调,上述人员坚定看好公司未来发展,本次减持计划系因个人资金需求所需,计划实施具有不确定性。

此外,副董事长黄友元、董事任建国、董事黄映芳、高管张晓峰已在2021年7月至12月间合计减持42.51万股,套现约3393万元。

机构:全球需求大幕拉开

浙商证券认为,电动车与储能双轮驱动锂电池需求高增,预计2022年全球锂电池需求约908.4Gwh,同比大增52%,厂商订单饱满。隔膜与铜箔环节受制于设备供给,2022年新增产能有限,优质产能供不应求;隔膜售价与铜箔加工费用有望提升带来利升逻辑,叠加终端需求催化,即将迎来量利双升。负极石墨化和PVDF受制于能环评限制,供需格局将维持紧平衡局面,享受高单位盈利。正极环节铁锂回潮,高镍提速,低镍三元或将加速出清,上游资源一体化布局,优质产能占比高的正极企业将具有相对投资价值。建议关注估值较低,盈利能力具有强韧性的龙头。

光大证券指出,在锂矿价格持续上涨的背景下,上游约束成为行业的核心掣肘。重点关注锂电回收与氢能两大方向:锂价上涨下凸显锂电回收经济性;推进氢能的生产和利用是防止锂资源掣肘的重要路径。

中航证券分析,当前行业内优质标的估值均已调整到相对合理的水平。伴随着业绩披露期的逐步临近,从订单驱动拔估值到利润高增长,叠加行业需求持续快速增加,看好相关产业链优质公司迎来戴维斯双击。后段设备可以沿着两条思路筛选标的:1)扩产弹性大的电池供应链;2)凭借电子电子技术向储能系统的非电池部分拓展,锂电储能双轮驱动。