随着新能源汽车销量的爆发,动力电池装机量也出现高速增长,根据中国经济网数据,全球动力电池的需求量到2030年将达到2700GWh,相比于2020年全球锂电池装机137GWh,未来10年将增长近20倍,其中的增量主要来自乘用车动力电池,这也促使市场对电池材料的需求大幅提升。在动力电池市场快速发展的过程中,诞生了一大批电池材料相关企业,其中就包括了湖北万润。

2022年1月7日,湖北万润新能源科技股份有限公司(简称“湖北万润”)申请科创板上市已获受理。东海证券为其保荐机构,拟募资12.62亿元。

湖北万润作为专业从事锂电池正极材料的研发、生产、销售和服务,主要产品主要包括磷酸铁、磷酸铁锂与锰酸锂等。该等材料是制造新能源汽车动力电池、储能电池等产品的核心材料。

根据中国化学与物理电源行业协会的数据显示,2018年湖北万润以19.1%的市场份额位于行业第二位;2019年、2020年,公司在国内磷酸铁锂正极材料的市场占有率分别16.7%及13.5%,退居行业第三位。公司的主要客户有宁德时代(SZ:300750)、比亚迪(SZ:002594)、中航锂电、亿纬锂能(SZ:300014)等知名电池厂商。

在行业快速发展下,这家稳坐中国磷酸铁锂第三把交椅的锂电池设备企业却遭遇盈利难题。

受成本掣肘,盈利波动剧烈

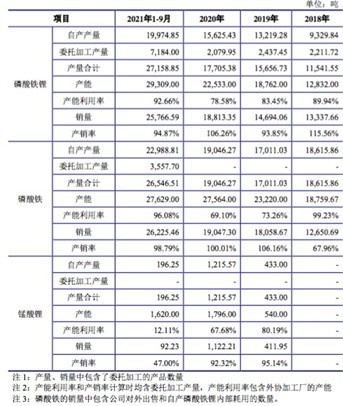

但受到资金短缺及公司产能扩张不及同业的影响,公司营收持续下滑,且出现亏损。2018年、2019年及2020年,湖北万润营收分别为9.39亿元、7.66亿元及6.88亿元;净利润分别为273.01万元、-7313.80万元及-4302.97万元;毛利率分别为22.17%、20.73%及17.25%。

不过2021年以来新能源汽车需求爆发及新冠疫情缓解,公司实现扭亏为盈,2021年1-9月公司营收为11.45亿元,实现净利润1.83亿元,毛利率也升至29.81%。

公司生产的磷酸铁锂正极材料主要用于锂电池的制造,下游主要用于新能源电动汽车,是公司主要收入来源,2018年、2019年、2020年及2021年1-9月,公司磷酸铁锂项目分别实现收入8.20亿元、6.96亿元、6.20亿元及11.05亿元,占总收入的比例分别为91.72%、92.67%、91.85%及98.57%。

而公司作为锂电池正极材料生产企业,处于新能源行业产业链中间环节,其上游为碳酸锂等产业,下游为动力电池等锂电池产业,终端为新能源汽车产业。

从供给端来看,于报告期内,公司前五大原材料供应商集中度较高,2021年1-9月采购额占比超六成,每年基本都超过55%。公司表示已与司祈曼、赣锋锂业、天齐锂业等国内外大型碳酸锂供应商建立较为稳固的业务关系,保证了主要原材料的价格稳定、及时供应与品质可控。不过公司也直言近年来新能源汽车市场需求持续上升,公司前五大供应商的集中度或进一步提升。

在公司营业成本中,直接材料占比在 50%以上,占比较高且较为稳定,相关的主要原材料包括碳酸锂、磷酸二氢铵/磷酸氢二铵和磷酸。其中碳酸锂为公司主要原材料,于业绩期内占原材料采购总额比例分别为53.75%、58.70%、52.45%及61.78%。

在强劲的市场需求下,公司的主要原材料碳酸锂的价格不断攀升。据上海钢联数据显示,1月12日碳酸锂均价已突破33万元/吨。受到原材料价格攀升的影响,公司的直接材料成本由2018年的57.59%升至2021年1-9月的64.66%。华安证券表示,碳酸锂后期供需紧张,仍将上涨。市场原材料价格的过快上涨,将持续吞噬公司的盈利水平。

从需求端看来,湖北万润的客户集中度也很高,前五大客户销售金额占当期营业收入的比例分别为94.10%、88.87%、84.56%和91.75%,集中度较高。其中宁德时代为公司的第一大客户,来自此客户的销售收入占比分别为52.43%、63.16%、59.43%及43.79%。湖北万润对宁德时代的依赖性较强。较高的客户集中度并不利于公司的长期发展,有被下游电池厂商压低出厂价的风险。

募资扩产,望搭乘锂电池新一轮增长快车

智通财经APP还注意到,随着新能源汽车的热销,以及国家出台《新能源汽车产业发展规划(2021—2035 年)》《绿色出行行动计划(2019-2022 年)》等一系列政策的推动,新能源汽车的产销量呈现爆发式增长态势,作为新能源汽车动力电池的核心材料磷酸铁锂供不求,2021 年 1-9 月,公司主要产品磷酸铁锂的产能利用率已达到 92.66%,产销率达到 94.87%,均处于较高水平。

受制于现有产能无法满足客户需求,公司将部分磷酸铁锂、磷酸铁产品以委外加工的形式完成。于报告期内,公司外协加工费金额分别为2135.45万元、1528.44万元、1368.26万元和6876.71万元,占当年度主营业务成本的比例分别为3.02%、2.58%、2.45%和8.73%。通过募投项目扩建新产能以满足客户不断增长的订单需求,成为公司发展的迫切需要。

但2020年以来碳酸锂的均价的提升让公司的现金流承压,于报告期内,经营活动产生的现金流量净额分别为2595.53万元、1.76亿元、-9314.01万元及-7250.14万元。资金短缺的湖北万润选择上市来解决产能瓶颈。

公司计划投资8亿元用于宏迈高科高性能锂离子电池材料项目。该项目规划建设期为2年,将分两期建设,其中一期投产磷酸铁锂3万吨,二期投产磷酸铁锂2万吨。预计达产后,该项目进一步满足市场需求,并将实现21.57亿元的项目年收入,1.67亿元的年净利润。

不过相较同业,湖北万润的扩产速度还是慢了几拍。公司的主要竞争对手自2019年以来就已经开始加快新建磷酸铁锂正极材料产能,把握机遇积极扩张。其中,市场份额位居一二位的湖南裕能、德方纳米于2020年磷酸铁锂产能分别为3.10万吨及3.25万吨,远高于湖北万润1.77万吨。

从市场环境来看,中国已经成为全球锂电池正极材料行业主要的制造国之一,也是最大的磷酸铁锂生产及使用国。据高工锂电(GGII)统计,2020年中国锂电池正极材料总出货量为51万吨,同比增长27.0%。其中,2018年、2019年、2020年磷酸铁锂出货量分别为5.8万吨、8.8万吨、12.4万吨,分别增长-1.2%、51.72%、40.91%,近两年市场需求呈大幅上升趋势。

从需求端来看,锂电池的应用可以分为动力电池领域和非动力电池领域。其中动力电池部分主要是受到补贴刺激及碳积分的压力,欧洲新能源汽车年销量增长超过100%,中国新能源汽车市场业发展迅猛。据乘联会最新数据显示,2021年全年中国新能源车零售298.9万辆,同比大增169.1%。根据产业信息网预测,2025年国内新能源汽车销量将超600万辆。这拉动众多电池企业出货提升,进而带动国内正极材料出货量的增长。此外,随着新能源汽车补贴持续退坡等因素的叠加,LFP的性价比优势显现,市场需求更为旺盛。2020年NCM正极材料占比略微下滑,磷酸铁锂占比由22%上升到25%。

随着新能源汽车的市场空间快速扩大,动力电池正极材料也将随着下游的迅速扩张而迎来高速增长期。按《中国汽车市场中长期预测(2020-2035)》的预计,2025年中国动力电池装机量预计将达到130-140GWh。此外,根据国信证券预测,2025年全球磷酸铁锂电池需求量预计达到710GWh。按照0.25万吨/GWh磷酸铁锂单耗测算,2025年磷酸铁锂正极材料需求量有望达到180万吨。鉴于磷酸铁锂在未来动力电池及储能领域将处于主导地位,公司主要产品LFP未来需求有望保持持续增长,市场增量空间不断扩大。

整体来看,优先发展新能源汽车是国家从汽车大国走向汽车强国的必然选择,而高安全性、高能量密度、高性价比的正极材料成为未来技术发展的方向,作为主要参与者的湖北万润发展空间广阔。短期来看,公司当前产能已经遇到瓶颈,而新产能至少需要两年后才会逐步释放,扩产速度慢几拍的湖北万润是否会再一次被后来者赶超,还需进一步观察。