根据市场反馈信息,2021年我国海上风电吊装量预计超过12GW,不仅新增规模是去年的3倍,累计规模也将实现一年翻番。

对于陆上风电项目来说,集电线路只能叫做构成要素,完全达不到重要性水平;但对于海上风电项目来说,海缆却是与风机/塔筒、基础并称的三大件。

在机组厂家的竞争和努力之下,近期海上项目机组招标价格已经实现了50%的同比降幅,平价海上风电不仅比预期来得更早,而且规模可能更大。伴随海上项目向深远海进发,无论在造价占比、运营管理还是投资回报上,海缆的重要性都将持续提升。

平价海风的规模化扩张,不仅是主机厂家向海图强的过程,也将是海缆行业创新与降本并举的跨越式发展之路。

海与陆,冰与火

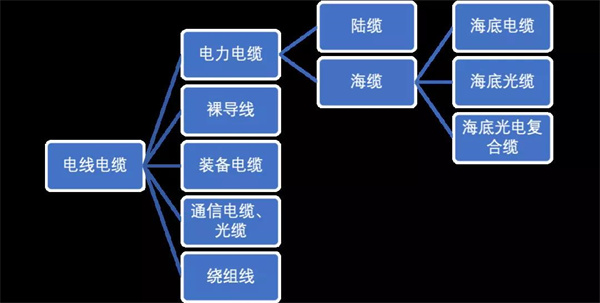

从行业来看,海缆属于电线电缆的一个分支。

电线电缆被誉为国民经济的“血管”与“神经”,主要应用于电力输配、电能传送,声音、文字、图像等信息传播以及照明等领域。随着经济发展以及能源、通信技术的进步,我国电线电缆行业发展迅速。对外,已成为全球最大生产国;对内,是机械行业当中仅次于汽车整车制造业的第二大产业。

电线电缆产品种类繁多,按照产品形态可以分为电力电缆、裸导线、装备电缆、绕组线及通信电缆/光缆五类;其中电力电缆是最大的门类,根据应用场景可以进一步分为陆缆和海缆。

长期以来,我国电线电缆行业呈现大而不强的特征,中低端产品占比较高,从业企业过万,前十名市场份额仅为10%,整体毛利微薄,这一点在陆缆市场尤其突出。

伴随落后产业去产能的政策推行,以及新能源、5G等新兴行业的发展,电线电缆的头部企业开始向高端、特种产品转型,海缆即是其中最有代表性的方向之一。

由于近年来海上项目逐渐从潮间带向近海、远海扩展,海缆交付量增速会呈现出快于装机增速的特征,这一点在我国尤其明显。比如,根据4C Offshore统计,全球海上项目海缆交付量从2014年的1954km增加至2020年的5836km,年均增速20%,同期我国海缆交付量从158km增加至2904km,年复合增长率达到62.5%。

缆三强于东南兮

虽然风机和手机是完全不同的领域,但电缆与光缆却可以“拧成一股绳”。目前,海缆环节没有官方口径的出货量和市场份额统计,行业内公认的头部企业主要有三家,中天科技(SH:600522)、亨通光电(SH:600487)是从光缆介入到电缆、海缆;东方电缆(SH:603606)则是从传统的陆缆业务下潜至海缆,碰巧都在江浙。

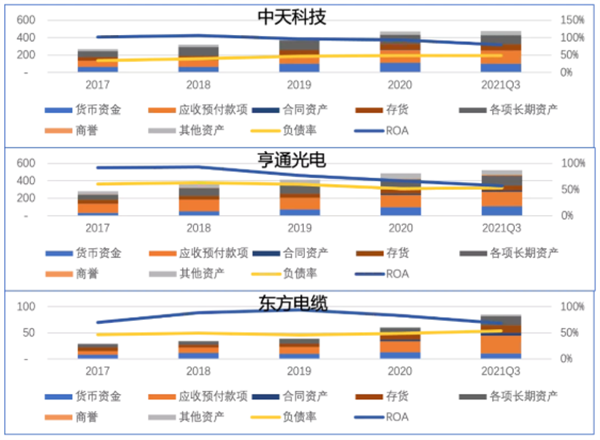

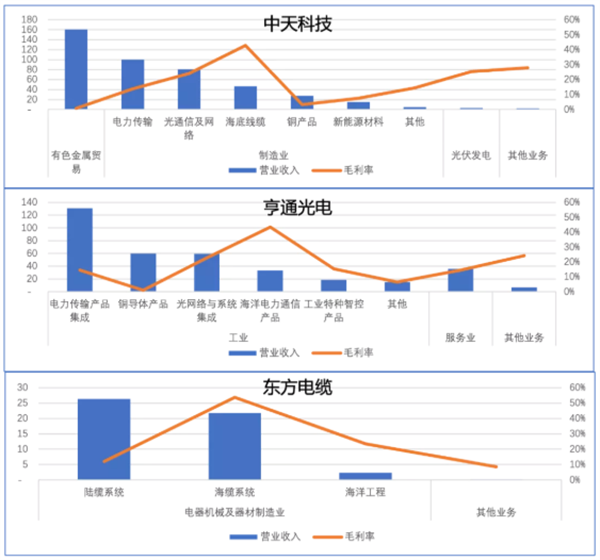

业务定位和资产规模上,如果说中天科技是集团,那么亨通光电更像板块,而东方电缆则是专业公司。

可能很难用一句话来形容中天科技的主营业务。从行业行来看,涉及光通信、电源(风光储)和电网;从业务上,每个行业都覆盖了设计、制造、建设、投资以及运营,并不是每个环节都必然有协同性,更多是反应了公司在碳中和以及信息技术发展下,看好光电两个赛道。事实上,将东方电缆与中天科技下属子公司中天海缆(2021年3月拟分拆至科创板上市,后终止)进行横向对比才更为合适。而基于相同的预期,亨通光电则相对专注在”网“的概念上——通信网络与能源互联网。由于涉及重资产投资,因此中天科技和亨通光电资产规模较大,周转速度偏慢。东方电缆则属于船小好调头,资产周转效率较高。

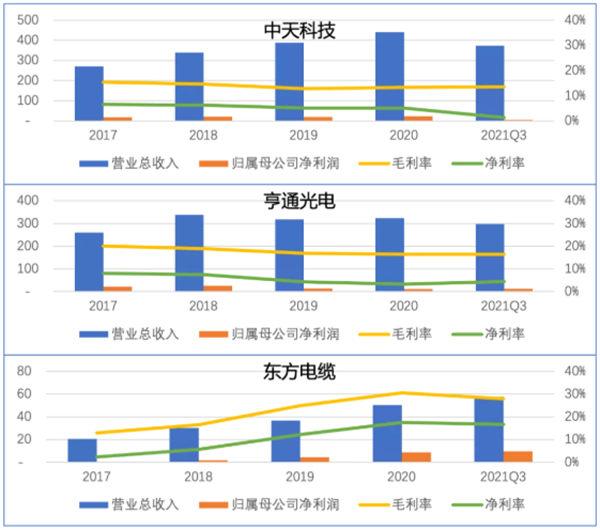

受到通信行业增速放缓等因素印象,中天科技和亨通光电前期收入增长乏力,部分业务盈利能力偏弱。东方电缆主业无论在增长潜力还是盈利能力上都呈现良好的上升势头。由于业务相对聚焦,2020年海缆业务占东方电缆总收入的43%,中天科技和亨通光电的多元化程度较高,海缆业务只占收入的10%。但海缆业务无疑都是其最赚钱的业务,东方电缆的海缆毛利贡献高达75%;中天科技和亨通光电海缆业务毛利贡献也在30%上下。

一根海缆的自我修养

由于在海上项目向深远海迈进的过程中,海缆之于海上项目存在“加速度”,为此2021年抢装之下,我国的海缆需求至少同比翻三倍,突如其来的需求让海缆头部企业产能饱和,也给宝胜股份、汉缆股份、起帆电缆等一批陆缆领域企业带来意外惊喜,部分企业甚至在2020年年报中都没有提到过“海缆”业务的布局和展望,2021年半年报和未来的年报中,海缆业务都很可能成为其各项业务中“最靓的仔”。

在中低压陆缆毛利率只有个位数、陆缆平均毛利率也只有百分之十几的情况下,为什么海缆毛利率可以高达40-50%?海缆到底牛在哪里?一根海缆应该有怎样的自我修养?如果一个企业看好海缆业务,现在进入是否还有弯道超车的机会?

首先是生产管理要求。

作为海洋能源和信息传输的“大动脉”,海缆被誉为光电传输领域的“金字塔塔尖”,水下环境复杂,使得海缆对耐腐蚀、抗拉耐压、阻水防水等性能要求更高,需要从全生命周期的角度进行材料选择、结构设计、生产工艺、质量管理、敷设安装、运行维护。

从生产环节来看,为降低海缆接头故障概率,需要连续大长度生产来减少接头数量;并通过软接头工艺确保接头处电气和机械性能与海缆本体最大程度保持一致。目前头部企业已经具备超高压交流500kV、直流±400kV海缆交联工序连续开机26天,无接头连续生产长度超过25公里的生产能力。未来海上风电会从浅海到深海、从低压到高压、从交流至直流,会对海缆企业的研发生产能力提出更高要求。

其次是建设和运营管理要求。

用“慎防因小失大“来形容海缆全生命周期管理的态度最合适不过。一个好的海缆企业不仅能够生产海缆,还需要具备铺设、预警、运行维护的能力。

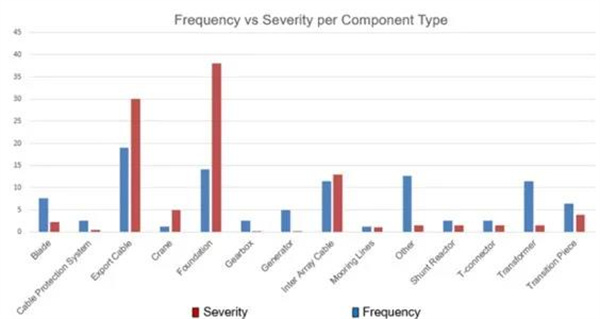

GCube保险公司通过分析2010年至2020年期间海上风电行业的保险理赔数据发现,海缆、尤其是外送海缆具有明显的财务损失占比大于出险概率占比的特征。造价上,海缆只占海上项目造价的10%,但集电线路和外送海缆出险概率合计占比超过30%,由此引起的设备更换维修、中止发电等财务总损失更是高达总量的50%。

中怡保险也曾针对2013-2018年欧洲海上风电理赔数据进行分析,数据显示,集电线路和外送海缆理赔金额达到总规模的55%以上,而且分段来看,经营期海缆损失理赔金额更是达到期间总量的95%。

再次是码头设施资源限制。

有些市场主体认为,海缆行业也属于资金密集型和技术密集型,因此这也是进入壁垒之一。但实际上,这两个要素在制造业并不特殊,对于资金实力雄厚、具有相关技术背景的企业来说,只是时间长短和成本高低的差异,并非不能解决。但海缆企业需要的码头岸线资源则具有一定的“花钱也买不到”的稀缺性。

陆缆一般单盘重量只需要几十吨,单根海缆重量却可达几百上千吨,存储时需要采用大型收线地转盘,通过专用的海缆敷设船运输,因此靠近江河湖海是海缆企业选址的重要前提。但由于环保力度不断加强,码头岸线资源日益稀缺,不仅新进入企业缺少码头资源,原有企业扩产也同样存在障碍。

最后是资质与认证需求。

作为电力电缆行业的重要分支,海缆产品也需要认证。国内海缆在投用前一般需要花费一年以上的时间完成型式试验和预鉴定试验,具有投入大、时间长等特点,难以在短期内完成。

从目前来看,海缆是一个进入门槛较高、护城河相对深厚的行业,现在还没有海缆出货量的企业,预计能参与竞争也是两三年以后的事情了,但是已经具备出货量的企业之间尤其是第二梯队很可能在竞争中通过适度降低毛利的方式加大市场份额。

未来可期

我国是一个海洋大国,拥有300多万平方公里的海域和18000多公里长的海岸线,但十二五期间,海上风电是唯一没有完成规划目标的可再生能源领域。十三五期间,虽然明确了标杆电价制度,与陆上风电和光伏项目相比,仍然缺乏足够的吸引力。经济性一直是困扰我国海上风电发展的最主要因素。2021年开始,海上风电才算出现了质变信号。

究其原因,十三五中后期、尤其是2020年的陆上抢装让主机产业链的国产化、成熟度和客户认可度上了一个台阶,为机组降价提供了产业环境;陆上机组大型化也让海上机组研发不再是遥不可及的事情;3060目标叠加陆上土地限制,也让各地政府和产业投资人更加重视海上项目开发,寻求适度收益率下的规模增长。

目前,江苏省、山东省、广东省、浙江四个省份公布的“十四五”海上风电规划装机容量合计超过40GW,年均新增规模超过8GW。从0到1是相对困难和漫长的,但从1到N是相对容易和快速的。从目前来看,平价海上风电的规模化发展很可能时间比预期来得更早,规模比预期来得更大。而在海上项目向深远海发展的过程中,海缆则会以更快的加速度实现跨越。

需要关注的是,在项目业主股权收益率只有10-12%、风机毛利率只有20%左右的情况下,海缆环节50%的毛利率显得极为突兀。在风机已经价格腰斩、造价占比下降的背景下,海缆的造价影响将更加显著。未来,业主要么通过收益率反算来控制分项造价,或者在价格不变的情况下可能要求增加铺设、运维等附加服务;而希望提升份额的海缆第二梯队会为了提高份额加大价格竞争;另一方面,作为海缆主材的铜、铝等大宗商品也在呈现价格上涨趋势,因此,长期来看,海缆环节的高毛利一定会受到价格和成本的双重夹击,最终会呈现下降趋势。

不过,相比陆缆和风机,集技术创新、增长潜力和准入门槛于一身的海缆,仍然具有长坡厚雪,当前海缆环节的第一梯队在助力平价海上风电规模化发展的同时,也会拥有自己的美好未来。

(图片来源:veer图库)