据海关总署公布的最新数据显示,今年11月份,我国进口煤量为3505.2万吨,较去年同期的1167.1万吨大增200.3%,较10月份的2694.3万吨增加30.1%。今年1-11月份,我国共进口煤炭29232.1万吨,同比增长10.6%,增幅较前10月扩大了8.7个百分点。从进口煤数据来看,11月份我国进口煤同环比均明显增加,表明终端进口热度不减,究其原因主要是进口煤价格优势明显,再加上政策较为宽松有利煤炭进口。

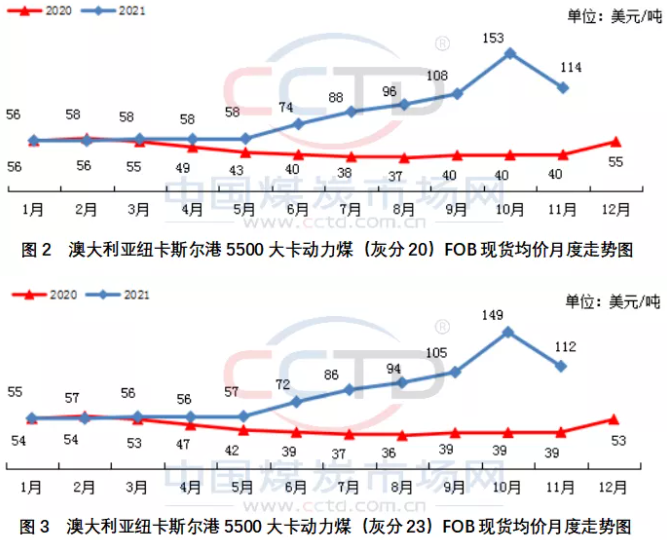

11月份,国际动力煤市场各主要煤炭出口国离岸价格均结束了持续数月上涨的势头,开始高位回落。澳洲煤、印尼煤和南非煤离岸价月环比纷纷下降,分别下降约25%、39%和35%。

11月国际煤市走势先抑后扬。上半月,受中国保供稳价政策的影响,国际市场上观望情绪较为浓厚,交易活跃度较低。进入下半月后,随着北半球气温普遍下降推动耗煤需求增加,叠加煤炭主产国出口受到天气和运力等条件的制约,海运动力煤市场供应整体偏紧,支撑煤价小幅反弹。

后期,从需求端来看,尽管今冬韩国将有多座燃煤电厂停运,但韩国电力部预计今冬电力需求峰值将较上年同期增长3%左右,韩国进口煤需求仍有增加预期。日本煤炭需求预期也偏强,尽管核电能力增加或将对煤电需求带来压力,但日本国内大型电企仍计划增加火电能力来保障电力供应。另外,近期印度部分水泥生产商开始由石油焦转向相对低价的动力煤,印度终端海运煤询货积极性也开始增加。

从供应端来看,南非煤炭主产地到主要出口港的铁路运输仍未恢复至正常水平,对煤炭出口量形成制约。除了印尼当地降雨天气持续外,澳大利亚部分煤炭主产地近期也开始受到严重降雨影响,预计未来几个月内印尼煤和澳洲煤产量还将受天气影响持续收紧。

中国方面来看,随着国内煤炭主产区继续落实增产保供政策,预计今冬明春国内煤炭供应量将稳中有增,再加上有关部门可能在有必要的时候再次出台稳价政策,或将进一步促使煤价回调,对终端进口煤需求有一定抑制。但为了防止后期突然降温导致耗煤增加而库存不足的情况发生,还有降雪和其他或将出现的极端天气对内贸煤运输的影响,电厂补库将不会懈怠,对进口煤的需求仍存。

(图片来源:veer图库)