核心观点

1. 动力煤十四五供求矛盾仍在,需求尚难达峰:国务院《2030年前碳达峰行动方案》要求,加快煤炭减量步伐,“十四五”时期严格合理控制煤炭消费增长,“十五五”时期逐步减少。然而在实际执行中,减少煤炭供给比减少煤炭消费来的容易。尤其在多重减量政策手段下,煤炭产量易减难增。而需求端,如我们测算,如果要求火电装机需求0增长,倒推“十四五”期间风电、光伏装机CAGR需要高达15%、25%。而按照主流预期上述两者增速应该分别在10%、20%附近 。这意味着煤电需求“十四五”难以达峰,还将保持一定的低速增长。

2. 对2022年供需平衡展望:中性假设下需要产量同增3.5%。因为煤炭供给政策属性强,所以我们在预测平衡表的时候,会采用类似于IEA对原油平衡表中OPEC供给类似的处理方式——预测需求,倒推需要多少国内供应量。基于GDP增速5%、耗电强度1.25、工业领域用煤零增长的基本假设,推算2022年国内动力煤产量需要约35亿吨(同比+3.5%)。2021年11月动力煤日产达到1059万吨,已经接近产能上限。煤炭行业资本开支和新项目非常少,未来总产能的新增非常有限。后续观察政策对产量的影响,如果能将明年产量增速控制在3.5%以内,供需将有望保持紧平衡。

3. 更值得重视的是需求和价格的波动性,和不可测性。未来可再生发电出力波动,以及政策调控的滞后性,将显著加大动力煤价格波动。可再生能源占比越高,因其出力情况波动带来的煤炭需求被动波动,风险就越大(欧洲今年的天然气、煤炭价格暴涨就是因为,宏观需求超预期,叠加风电出力不好)。煤炭需求可能面临波动加大的新常态。

风险提示:可再生装机增速快于预期,煤炭需求“十四五”期间下滑的风险;可再生能源出力波动,对于煤炭需求带来更大不可测性,易导致煤炭价格大幅波动;工业“煤改气”推进力度加大对工业领域煤炭需求影响,国家政策对动力煤供应量的影响。

2021年动力煤供需和行情回顾

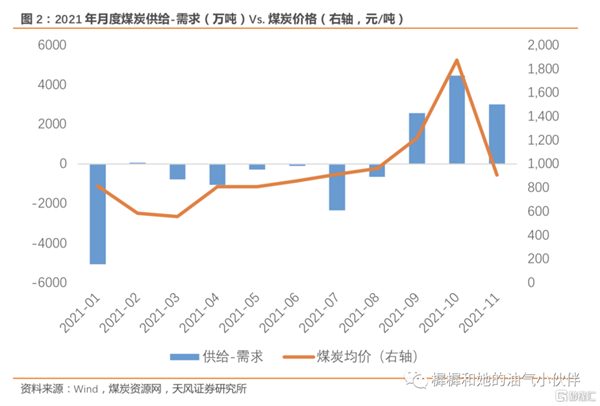

回顾2021年,动力煤市场经历了两轮快速的上涨和下跌。我们认为,第一轮的快速上涨和下跌是由于我国动力煤供需失衡导致的;第二轮快速上涨主要由于增产保供不及预期;第二轮的快速下跌主要是受政策调控影响的。

第一轮煤价异常波动主要受天气影响。1月中上旬,我国延续了去年12月以来的寒潮,煤炭价格持续上涨至953元/吨。在1月下旬寒潮结束后,电厂日耗快速回落,叠加春节假期的影响,电力用煤量在2月快速下降了36.3%。我国煤炭供需也出现了由1月份5062万吨的缺口到2月份74万吨小幅盈余的转变,从而导致煤炭价格从高点回落至497.5元/吨的最低点,跌幅达52%。

第二轮煤炭价格的快速上涨,主要由于发电需求强劲,及安全环保检查制约供给。自3月开始,虽上层要求增产保供,但在煤矿事故频发下,地方安全、环保检查持续严格,导致我国煤炭总供应量仅小幅上涨1.2%。而电力用煤量同比增速达9.%,从而影响动力煤供需持续性的缺口。3-8月我国煤炭累计供需缺口达5186万吨。动力煤价在9月出现快速上涨,主要由于工业用电的持续强劲,电厂库存维持低位。叠加全运会以及十一国庆前的影响,主产地安全环保检查持续严格。供需错配下,导致动力煤价持续上涨。

第二轮煤价的快速下跌,主要因保供政策。10月中上旬,增产煤矿产能尚未完全释放,并且在保供政策下,部分煤矿暂停地销只供长协,导致煤炭价格最高涨至10月中旬的2342.5元/吨,达到历史最高水平。10月下旬,随着国家发改委对煤炭价格的直接管控,牵头煤企、港口、电厂、铁路等单位签订保供稳价《承诺书》,要求港口装船下水平仓价5500卡不高于1800元/吨,5000卡不高于1500元/吨等。同时各地也要求煤企按5500大卡动力煤坑口价不高于1200元/吨。保供政策下,我国煤炭产量由9月的环比负增长至,到10月环比大幅增长10.0%,11月仍环比增长2.9%。煤炭整体供需也由3-8月缺口5186万吨,到9-11月的盈余1亿吨,从而影响煤炭价格大幅回落。

动力煤需求分析:双碳增加“波动”和“被动”

2.1. 发电需求:“煤还是电,电不再是煤”

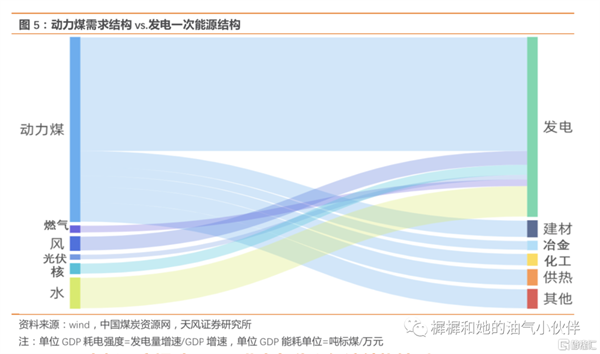

动力煤下游第一大需求是发电,占比62%;建材、化工、冶金、供热分别占比9%、6%、5%、8%。过去5年消费增速4%,上述领域分别增速5%、0%、7%、4%、8%。考虑到未来工业领域“煤改气”以及散煤燃烧减量,未来在动力煤需求结构中,发电用途的占比还会提升。

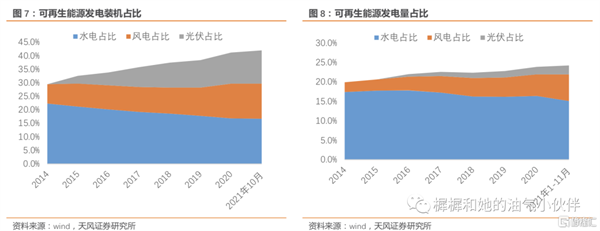

动力煤也是发电第一次能源结构中的第一大,占比71%。未来随着可再生能源装机的较快提升,煤炭占电源结构比例将会下降。

2.2. GDP电耗强度提升,因工业电气化和经济结构转型

中国GDP能耗呈现长期下降趋势。除了2003-2004年加入WTO之初、制造业增速快,导致GDP能耗有短暂的上升之外,历史长期该指标持续下降。随着能耗双控和碳排双控的推进,未来该指标应进一步下降。

但是,中国的GDP耗电强度并未随这能耗强度下降。历史平均来看,GDP耗电强度(=用电增速/GDP增速)接近1。2020-2021年该指标则持续高于1,平均为1.28。主要原因可能是工业电气化,以及经济结构向耗电强度较高的第三产业转型。

2.3. 可再生发电占比增加,煤炭需求更“波动”和“被动”

根据发改委规划,可再生能源到十四五末装机占比50%。因为可再生的利用小时明显低于火电,意味着“十四五”发电装机增速必须明显超过用电量增速。假设“十四五”平均GDP增速5%,考虑电气化,发电需求增速要达到6%左右。因为火电建设已经基本停滞,只有燃气发电能少量拉动增长,假设“十四五”火电装机CAGR下降至1%(十三五是5%),水电和核电保持上个五年的增速。在以上假设下,倒推风电和光伏的装机增速CAGR需要分别达到15%和25%左右。

因为可再生能源优先上网,我们基于2025年预测的发电装机结构,用不同的可再生能源出力情形,倒推对煤炭需求影响。可再生能源低出力情形,相比可再生能源高出力情形,对火电需求的影响在7%,对煤炭需求影响幅度在4.3%。折算成煤炭用量接近1.5亿吨/年。作为对比,动力煤全国常态库存水平也就是2亿吨左右。

上述测算还只是考虑了可再生出力波动的影响,没有考虑发电总需求波动的影响。如GDP增速波动,或者耗电强度波动,都有可能放大对煤炭需求的波动性。

因此,在可再生能源占比提升大趋势下,煤炭需求更“波动”且更“被动”,不可测性增强。实际上欧洲今年的火电需求意外大幅增长,拉动天然气和煤炭需求大幅增加,背后的原因就是,宏观需求超预期,叠加欧洲风电出力不好。

2.4. 工业领域:“煤炭跌倒,天然气吃饱”

截至2019年,在工业领域的能源消耗中,天然气仅相当于煤炭的8%。其中,玻璃、陶瓷等非金属矿物制品行业中,天然气消耗相当于煤炭的12%;在造纸行业,天然气消费相当于煤炭的9%;在有色金属冶炼行业,天然气消费相当于煤炭的4%。

2021年部分省份工业煤改气提速。山东省印发《全省35蒸吨/小时及以下燃煤锅炉煤改气保供工作实施方案》,要求各有关部门扎实做好35蒸吨/小时及以下燃煤锅炉煤改气工作,切实保障气源供应,确保2021年10月底前完成煤改气任务。

河北省印发《“十四五”公共机构节约能源资源工作规划》,推广集中供热,加快淘汰全省特别是张家口、承德地区公共机构剩余燃煤锅炉,要求2025年底前全部完成淘汰任务。

广东省2021年5月发布《广东省加快推进城市天然气事业高质量发展实施方案》。要求“推进‘煤改气’工程,……实施工业锅炉和炉窑天然气改造,督导已完成改造的企业实际使用天然气。有自备燃煤热电联产装置或动力锅炉的企业,支持以天然气为燃料的热电联产装置替代。”

值得重视的是,工业煤改气对天然气消费拉动明显。根据我们测算,在工业领域,减少1%的煤炭消费,可以拉动天然气在工业领域用量的12%,对天然气整体消费量拉动幅度在8%。

2.5. 化工领域:平衡表中的稳定因素

化工用煤,体量最大的是煤制甲醇(包括部分下游配套甲醇制烯烃),其次是合成氨。

在煤与化的关系中,是煤化工景气驱动化工用煤量?还是煤炭价格驱动煤化工景气?答案是后者,因为煤化工存在替代路线。举例来说,2018年尿素行业价差是历史较高水平,而尿素产量是历史较低水平。背后的原因是,2018年能源品供给比较紧张,煤炭处在相对高位,中国煤头尿素、煤头甲醇相对海外气头尿素成本没有优势,中国出口尿素量明显下降,造成尿素产量低位和耗煤量低位。

这些告诉我们的是,无需通过煤化工景气去预测化工耗煤量,化工耗煤量在平衡表里是一个稳定器的因素。煤炭供需紧张了、煤价涨了,化工自然会少用;反之相反。

未来从产能发展来看,新增的煤制甲醇和制烯烃项目将进入产能慢速释放期。合成氨方面,尿素行业面临安全环保趋严,以及“化肥用量零增长“要求,产能进入淘汰整合阶段。煤制甲醇因传统下游燃料、MTBE、甲醛等领域需求缺乏增长点,未来新规划项目以配套甲醇制烯烃的CTO为主,而CTO也受到双控影响将进入慢速投放期。

供给分析:易减难增抬高中枢,政策滞后放大波动

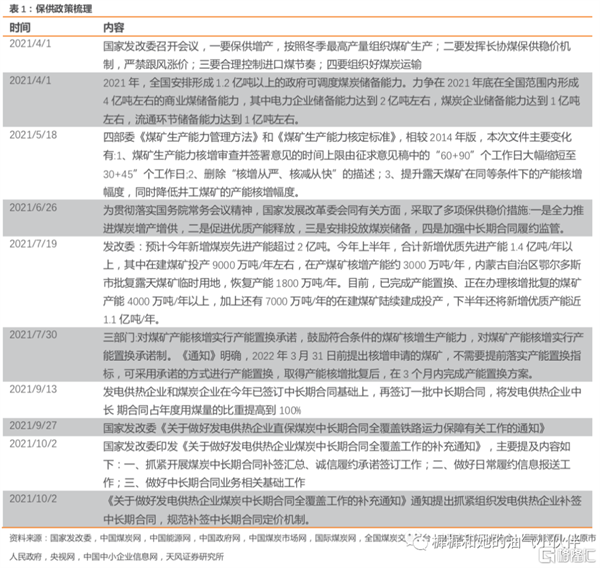

3.1. 政策工具梳理:产量易减难增

煤炭供给的政策工具主要包括:严禁超产+严格安全检查+进口煤配额+保供政策。前三者都是控制供给上限或者减量政策,只有保供是增量政策,总体来讲煤炭产量易减难增。

1)严禁超产是总体政策框架,包括:a)超产入刑。根据2021年开始的刑法修正案(十一),首次将未发生重大伤亡事故,但存在有现实危险的行为纳入,煤矿超产行为将严令禁止。b)国家能源局整改方案。2021年8月31日,国家能源局发布国企整改方案,要求煤矿按照核定产能生产,并且对公告(核增产能)与环评批复产能不一致的历史遗留问题进行分类处置。c)超产处罚。从12月开始,山西省对多家煤矿超产进行处罚,严禁煤矿超产。d)煤管票政策。煤管票政策是指榆林和鄂尔多斯政府每月按照煤矿生产能力的十二分之一,发放的煤炭销售票。该政策能够准确获取煤炭产量、销量、流向、价格等数据,便于政府监管主产地煤企。每月产量按照年产能1/12,考虑季节性就意味着,实际年产量不可能达到核定产能。

2)严格安全检查是不定期运用的灵活手段。2021年1-10月,我国共发生煤矿事故84起,同比下降20.8%;死亡人数168人,同比上升3.1%。煤矿事故频发导致国家安监局在2021年10月决定,至2022年6月底,对正常生产建设煤矿(包括露天煤矿)、停产停工整改或整顿煤矿、煤炭资源整合和兼并重组煤矿开展普查治理工作。

各煤炭主产地也要求进行煤矿安全专项整治三年行动等活动。根据《全国安全生产专项整治三年行动计划》,积极推进30万吨以下煤矿分类处置。将“打非治违”工作贯穿煤矿安全转向整治三年行动全过程。建立健全煤矿安全生产举报制度。

3)进口配额是进口煤控制的有力手段。从2017年开始,政府加强了煤炭进口管控,通过向海关和主要进口商发放配额形式对煤炭进口进行调控。原则上,进口配额是根据前几年的进口量而定的,并根据当年的供需情况进行调整。

4)保供政策方面,国家大致可以从三个方面进行增供。a)煤炭核增产能。在今年三月超产入刑法后,煤炭增产原则上只可以通过在产煤矿核增及新增产能投放来完成。b)安排投放煤炭储备。根据国家政策目标,力争在2021年底行成4亿吨的左右商业煤储备能力。c)加强中长期合同履约监管。国家通过上调电厂长协比例及履约率来保障电厂煤炭供给。

3.2. 产能:煤企资本开支和新增产能非常有限

在双碳政策背景下,以及煤炭需求即将达峰预期下,煤炭企业资本开支意愿比较弱。根据统计,前四大煤炭板块上市公司与煤炭相关的资本开支及2021年计划资本开支同比增速总体呈下降趋势。2021年,预计前四大上市煤企资本开支为252亿元,较2011年最高501亿元下降了49.7%,说明整体大型煤企的资本开支意愿在下降。

我们通过梳理全国在建产能,预计2022年将新增产能2540万吨,仅相当于2021年预估产量的0.63%。

3.3. 产量:2021年11月创历史最高,已超发改委目标

2021年,在煤炭价格持续上涨的情况下,政府通过释放先进产能、加快批复手续不齐全的露天煤矿、延期联合试运转到期煤矿等手段来保障煤炭供应.。

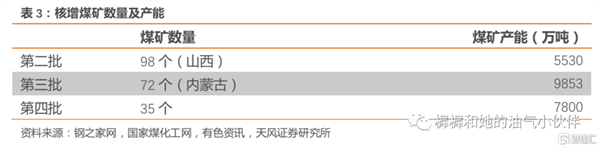

根据增产名单, 2021年核增煤炭产能2.32亿吨。根据我们统计到的煤炭名单,预计第二批山西核增煤矿98个,增加产能5530万吨。第三批内蒙古核增煤矿72个,增加产能9853万吨。第四批山西、内蒙、陕西、新疆共核增煤矿35个,增加产能7800万吨。预计核增总量为2.32亿吨。

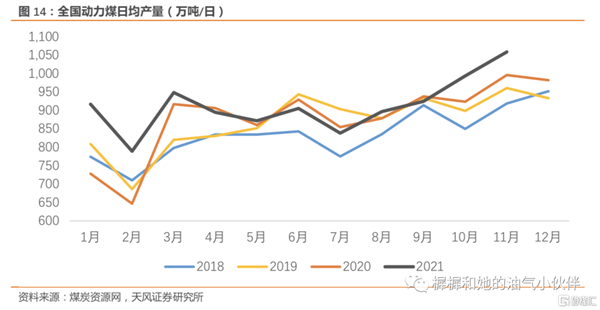

2021年11月我国原煤日均产量为1257万吨/天,其中动力煤日均产量达到1059万吨/年,创近历史新高。10月19日发改委对四季度煤炭日产量目标为1200万吨/天以上,意味着11月我国煤炭日均产量已经超过发改委目标。

3.4. 政策时滞放大价格波动

政策执行相对滞后,煤炭价格波动放大。早在4月7日发改委就要求煤矿增产增供,并在4月23日再度召开会议采取十项措施调控煤炭,至此保供政策贯穿全年。与此同时,在煤矿安全事故频发、七一百年大庆、全运会、十一国庆等事件影响下,主产地安全检查持续影响产量释放,煤炭价格中枢不断上移。7月开始,国家开始加快释放煤矿产能。在9月加大释放力度后,煤炭供需快速改善,导致10月煤价见顶回落。11月煤炭价格快速回落,12月山西、陕西又开始严格执行煤矿安全检查,并对超产煤矿进行处罚。

与今年年初煤炭第一轮大幅上涨和下跌的情况类似。早在2020年10月,由于供应形势紧张,我国开始增产保供。鄂尔多斯市现有煤矿及新增煤矿在中秋国庆期间马力全开保供增产,山西、陕西也接收到国家层面的增产增量通知。但在安全事故影响下,11、12月煤炭安全检查进一步加强影响供给。在用煤需求旺盛下,煤炭价格快速上涨。而2月开始的煤炭价格断崖式下跌,则是因为在保供政策持续下,春节假期影响需求先一步供给下降,导致煤价大幅下跌。

整体来看,我国政策发布及执行存在一定的滞后性,并且煤炭产量易减难增,从而放大了煤价波动幅度。

动力煤供需平衡分析结论

1)十四五供求矛盾仍在,需求尚难达峰:国务院《2030年前碳达峰行动方案》要求,加快煤炭减量步伐,“十四五”时期严格合理控制煤炭消费增长,“十五五”时期逐步减少。然而在实际执行中,减少煤炭供给比减少煤炭消费来的容易。尤其在多重减量政策手段下,煤炭产量易减难增。

而需求端,如我们前面测算,如果要求火电装机需求0增长,倒推“十四五”期间风电、光伏装机CAGR需要高达15%、25%。而按照主流预期上述两者增速应该分别在10%、20%附近。这意味着煤电需求“十四五”难以达峰,还将保持一定的低速增长。供求矛盾在5年之内仍将是主旋律。

2)对2022年供需平衡展望:中性假设下需要产量同增3.5%。因为煤炭供给政策属性强,所以我们在预测平衡表的时候,会采用类似于IEA对原油平衡表中OPEC供给类似的处理方式——预测需求,倒推需要多少国内供应量。基于GDP增速5%、耗电强度1.25、工业领域用煤零增长的基本假设,推算2022年国内煤炭产量需要约35亿吨(同比+3.5%)。

2021年11月动力煤日产达到1059万吨,已经接近产能上限。煤炭行业资本开支和新项目非常少,未来总产能的新增非常有限。后续观察政策对产量的影响,如果能将明年产量增速控制在3.5%以内,供需将有望保持紧平衡。

3)比供需平衡预测更值得重视的是波动性,和不可测性。未来,可再生发电出力波动,以及政策调控的滞后性,将显著加大动力煤价格波动。可再生能源占比越高,因其出力情况波动带来的煤炭需求被动波动,风险就越大(欧洲今年的天然气、煤炭价格暴涨就是因为,宏观需求超预期,叠加风电出力不好)。煤炭需求可能面临波动加大的新常态。

风险因素

1)可再生装机增速快于预期,煤炭需求“十四五”期间下滑的风险。我们通过假设“一四五”平均GDP增速5%,考虑电气化,发电需求增速要达到6%左右。假设“一四五”火电装机CAGR下降至1%(“一三五”是5%),水电和核电保持上个五年的增速。以上假设下,倒推风电和光伏的装机增速需要分别达到15%和25%左右。如果实际风电和光伏装机超过我们预计,可能会影响煤炭需求“一四五”期间下滑。

2)可再生能源出力波动,对于煤炭需求带来更大不可测性,易导致煤炭价格大幅波动。在可再生能源占比提升大趋势下,煤炭需求更“波动”且更“被动”,从而导致煤炭未来实际需求的不可测性增强,影响煤炭价格大幅波动。

3)工业“煤改气”推进力度加大对工业领域煤炭需求影响。在动力煤的需求结构中,电力、建材、化工、冶金、供热分别占比62%、9%、6%、5%、8%。2021年,部分省份工业煤改气开始提速。如果工业“煤改气”提速超预期,或将对动力煤消费结构产生影响。

4)国家政策对于动力煤供应量的影响。我们认为,煤炭供给的政策工具主要严禁超产、严格 检查、进口煤配额、保供政策。前三者都是控制供给上限或者减量政策,只有保供是增量政策,总体来讲煤炭产量易减难增。同时,在政策发布及执行力度具有一定时滞作用下,将影响煤炭供给。

报告来源:天风证券股份有限公司

报告发布时间:2021年1月4日

(图片来源:veer图库)