2022年刚过十多天,煤焦品种已经掀起一波又一波的行情。

焦炭品种10天迎来3次提涨,累计涨幅达到500元/吨。原料焦煤期现货价格随之水涨船高。本已向下的动力煤价格,因为印尼进口煤政策变幻莫测,再度抬头。

煤焦三兄弟后市怎么看?上海证券报记者为此采访了多位黑色品种产业链人士以及资深研究人士。

焦煤、焦炭仍有上行空间

截至1月12日日间收盘,焦煤主力合约上涨3.87%,报收于2350.5元/吨。焦炭主力合约上涨1.35%,报收于3181元/吨。

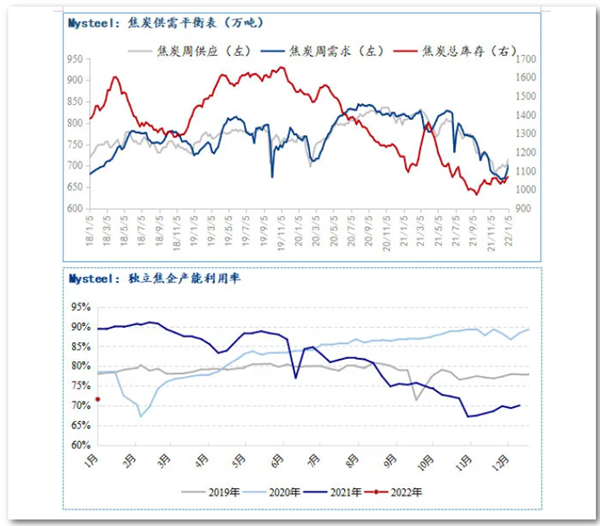

消息面上,多家机构确认当日国内焦炭迎来今日第3轮上涨,提价幅度为200元/吨。而在这一轮上涨落实后,近期焦炭累计上涨幅度达到了500元/吨。让市场不禁联想到,去年下半年焦炭曾出现十几轮连涨。绝代“双焦”会否重现江湖?

产业人士以及研究人士表示,从供需角度来看,价格仍有上涨空间。

“焦煤供应和动力煤供应存在不小的差异。去年10月起,有关方面要求加大保供力度。前期核增产能主要以动力煤矿为主,焦煤产量增加十分有限。现在又临近春节,部分焦煤矿有停产放假的预期,预计焦煤短期产量将进一步减少。”上海钢联煤焦事业部焦炭分析师熊超对上海证券报记者表示。

下游行业对焦煤的需求却在增加。同样因为临近春节假期,钢厂和焦化企业加紧冬储,增加焦煤库存。供需两端一升一降,导致焦煤价格持续上涨。

卓创资讯最新报告认为,2022年的焦煤品种会保持供需基本平衡或者阶段性紧平衡的状态。供应方面,焦煤新增产能不多,国内焦煤产量增加空间不大;而进口端受蒙古疫情等不确定性因素影响,大幅增量也有难度。需求方面,焦炭新增产能及产能置换仍将持续,焦炭产量有增加预期,焦煤需求端仍有支撑。

“焦煤上涨吞噬焦炭企业利润,所以近期焦化企业通过不断提高焦炭价格向下游传导涨价的压力。”熊超表示,由于近期钢厂铁水产量持续恢复增长,需求端具有支撑使得焦炭品种将涨价压力顺利传递到下游。

另有一名钢铁行业分析师告诉上海证券报记者,据他最新调研,目前高炉工艺螺纹钢产品的毛利在800元/吨左右,钢厂生产积极性较高。从产业链利润分配角度来看,预计后续焦炭仍有继续上涨空间。

大量煤矿春节加班 动力煤量价将越来越稳

秦皇岛煤炭网1月12日发布报告显示,今年1月5日至1月11日的环渤海动力煤价格指数报收于738元/吨,环比上行5元/吨。动力煤期货主力合约自今年开盘交易以来,也累计上涨了32元/吨。

“动力煤价格实际已经开始向下。”易煤研究院研究部副总监杨洁接受上海证券报记者采访时表示,从环渤海港口贸易商的报价情况来看,近两日无论是5500大卡动力煤还是5000大卡动力煤的报价均向下调整了10元-20元/吨,即便如此,成交量也颇为“清淡”。临近春节,下游用煤企业补库基本结束。而煤炭贸易商为了在春节前回笼资金可能在煤炭报价上进一步放松。

更重要的是,经过数月的努力,我国煤炭生产又恢复到较高的水平。以内蒙古鄂尔多斯市为例,今年1月上旬煤炭平均日产量达到268.69万吨,为2020年10月以来的最高水平。

煤矿人士向上海证券报记者透露,2022年春节假期,大量煤矿企业的假期仅在3天左右,其余时间将继续加紧保供增产。

“即使煤炭价格较去年最高时回落了一半,利润依然丰厚,各类煤矿企业都有较高的生产积极性。”杨洁表示。

另据业内人士透露,国家发展改革委近日再度召开紧急专题会议,要求相关单位要在1月20日前将库存可用天数15天以下电厂清零。国家发展改革委还要求,各沿海省份对进口煤尤其是印尼煤依赖较严重的区域,要做好印尼煤出口禁令应对工作,要提前谋划,早做准备。而各煤炭生产省份要继续增产保供,保持日均产量1200万吨以上。

杨洁认为,目前国内煤炭供应呈现持续增加的态势,并且印尼进口煤政策对我国市场造成的影响有限,后续动力煤价格仍有下降空间,将进一步向长协价格靠拢。

(图片来源:veer图库)