尽管2020年的油价暴跌迫使壳牌(RDS.A.US)70多年来首次削减股息,但幸运的是,该公司在2021年初便开始复苏,并取得了稳定的业绩。

智通财经APP观察到,在经历了2020年全年暴跌37.7%之后,该股在2021年上涨逾28%,2022年迄今为止又上涨了逾15%。

分析人士Daniel Thurecht表示,受益于油价的强势复苏所带来的强劲现金流,壳牌在2022年的前景是值得看好的;该公司将在2022年为股东提供10%以上的收益率,股息和股票回购也将大幅增加。

强劲的现金流

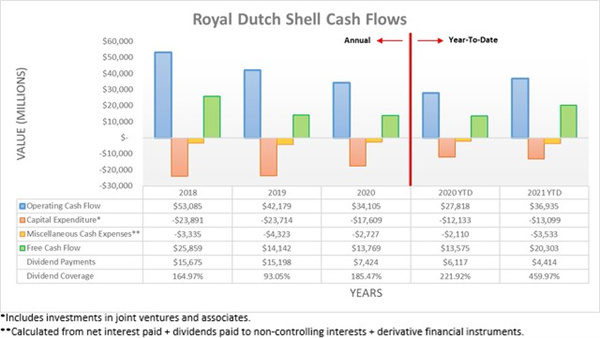

随着石油和天然气价格复苏并在2021年走强,壳牌的现金流表现同样强劲。数据显示,2021年前9个月,该公司的运营现金流达到369.35亿美元,已经超过了2020年全年的341.05亿美元。由于该公司适度的资本支出,其自由现金流也达到了高额的203.30亿美元,因此得以轻松地以459.97%的高利息覆盖率来支付44.14亿美元的股息。

展望2022年,壳牌的现金流表现显然将继续与油价走势同步。自2021年12月Omicron变种引发对石油需求的担忧以来,油价已重新走强至每桶80美元左右。

虽然没有人能够简单地预测油价未来的走势,但大环境显然对油价是看涨而非看跌的。OPEC+未能实现其既定的增产计划,包括摩根大通等几家投行也都看好油价涨至三位数。

这一乐观前景使得2021年第三季度布伦特原油约73美元/桶的均价成为评估该公司2022年前景的合理基点。壳牌在2021年第三季度的运营现金流为160.25亿美元,在去除14.47亿美元运营资本建设的临时影响后修正为174.72亿美元,这个数字令人印象深刻。

不过,该公司管理层指出大宗商品衍生品带来了40亿美元的积极影响,预计未来几个季度这种影响将逐渐消退;若去除这一影响因素,则2021年第三季度的基础运营现金流为134.72亿美元。

以这一基点计算,则2022年全年的运营现金流预计可达约540亿美元,减去该公司资本支出指引中值的205亿美元之后,全年自由现金流预计达约335亿美元。

而该公司的目标是在2022年通过股息和股票回购向股东提供占运营现金流25%的回报,即约为135亿美元,再加上剩余的55亿美元股票回购额度,这意味着2022年该公司的股东回报总额将达到约190亿美元。按照该公司目前约1900亿美元的市值计算,这相当于10%的股东收益率。

若该公司为股东提供了理想回报,仍将剩余大约200亿美元的自由现金流,这是一个相当大的金额;在股东回报用于去杠杆化之后,这实际上进一步提升了该公司在2022年晚些时候乃至更长一段时间内实现更高股东回报的前景。

净债务及杠杆率下降

由于拥有巨额的自由现金流以及剥离了部分资产,壳牌的净债务在2021年前9个月下降了令人震惊的188.66亿美元,降幅达24.76%,目前净债务规模为573.18亿美元。在即将公布的2021年第四季度财报中,这一数字预计将进一步减少。预计该公司在2022年净债务将继续下降至约300亿美元。

当强劲的财务表现和急速下降的净债务规模结合在一起时,该公司的杠杆率自然会迅速下降。其净债务/EBITDA和净债务/运营现金流的比值分别下降至1.28和1.07,与2020年的2.65和2.23相比有着相当大的改善。

该公司管理层在2020年实施新的资本配置策略后,将杠杆率目标设置在15%至25%之间,管理层也曾表示:“在一个更稳定的环境中,我们将在15%至25%的杠杆率范围内进一步去杠杆化,以便在整个周期中保持AA及信用指标。”

到2022年底,随着该公司的杠杆率进一步下降,同时净债务降至300亿美元,杠杆率预计将低至13.5%,低于该公司目标区间的低端。因此,这可能会促使该公司管理层提高股东回报政策,例如更进一步的股票回购和更高的股息。

得益于进一步攀升的现金流,壳牌本已强劲的流动性将进一步得到加强。即便在各大央行收紧货币政策的情况下,该公司在可预见的未来仍将保持为到期债务和其他一般目的再融资所需的流动性。

结论

油价走强令荷兰皇家壳牌的自由现金流达到了多年未见的水平。随着该公司杠杆率迅速下降、以及去杠杆化需求的消失,该公司管理层似乎很快就需要提高股东回报政策,这意味着至少10%的股东收益率,因此有理由对该股持非常看涨的态度。