工业气体产品种类繁多,按化学性质不同可以分为剧毒气体(如氯气、氨气等) 、易燃气体(如氢气、乙炔等) 、不燃气体(如氧气、氮气和氩气等) 。

在工业生产中,空分气体主要通过分离空气制取,包括氧气、氮气和氩气。它们是空气的主要成分,在常温下均为气态,在空气中的体积占比一般为20.95%、78.08%、0.93%。

工业气体产品分类

一、工业气体行业的全球发展概况

全球工业气体市场近年来呈现稳步增长的态势,2012 年全球工业气体市场规模为 698 亿美元,保守估计 2011 年至 2015 年工业气体产业产值的复合增长率将会达到 7.9%。世界银行发布的 《全球经济展望》 报告表示, 2014 年全球经济增长率将上升至 3.3%,之后逐渐趋稳, 2015 年和 2016 年将分别达到 3.4%和 3.5%1

据统计,工业气体行业增速是全球 GDP 增速的 2.0~2.5 倍2,按照此数据,2015-2018 年全球工业气体增长率可按保守的 7%增长率计算,到 2018 年,全球工业气体市场规模可以达到 1220 亿美元,市场规模稳步扩大。相应地,作为工业气体的主导产品,全球空分气体市场规模也会随之扩大。

全球工业气体市场容量

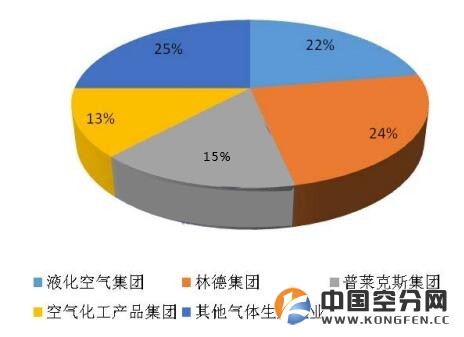

据统计:2013 年全球工业气体市场上,前四大生产厂商液化空气、林德、普莱克斯和空气化工产品共占据了 75%的市场份额,市场高度集中。

2013 年全球工业气体市场份额情况

由于西方发达国家工业气体行业起步早,发展历史较长,目前市场化程度已非常高。众多下游用户基于降低财务成本,提高生产效率等方面的考虑,将供气业务外包给专业供应商,根据瑞银证券研究报告显示,在 2012 年,海外工业气体市场的外包比例已超 80%。

二、中国空分气体行业发展概况

1、中国空分气体行业发展迅猛,潜力巨大

我国工业气体行业发展迅猛,市场规模由2010 年的 374 亿元快速增长到 2013 年底的 494 亿元,年均增长率高达9%以上。尽管中国工业气体行业在过去 10 余年获得了长足的发展,但未来仍有很大的发展潜力。与发达国家相比,我国人均工业气体消费量还处在较低水平。根据2007 年的人均工业气体消费量统计,我国的人均工业气体消费只有美国的1/26,不足西欧与澳洲的1/20,与南美和东欧国家也有较大差距,发展前景广阔。

各国人均工业气体消费量比较

预计未来五年,随着我国经济的持续增长和经济结构调整、 产业升级转型带来的空分气体应用广度及深度的扩展,我国空分气体市场仍将保持 9%以上的年均增长速度,2018 年市场规模预计将达到694 亿元左右,占全球市场的份额将到 10%。

2、非市场化供气占比较高,外包供气发展迅速

国际上企业空分气体的需求则基本由专业供应商满足。 遵循这一行业发展趋势,我国工业气体外包近年来在我国发展迅速,占比从 2007 年的 41%提高到2010 年的 49%,但远低于发达国家 80%的外包比例,预计到 2015 年外包占比将逐步提高到 55%。将制气流程外包对于用气企业而言,可以节约大额的一次性设备购置支出,有效提高企业的资金使用效率。此外,将辅助业务外包能帮助企业专注于核心业务,分散风险。同时,供气企业更专业的气体运营能力将有效提升供气的质量。

3、综合利用不足,能源浪费现象突出

2010 年,我国自制空分气体占比约 51%,大量企业仍然通过自建空分设备满足用气需求。由于空分设备的实际产量与企业用气需求存在一定差异,再加之供气不稳定的影响,导致企业设备综合利用率较低,当期无法消耗的产品多被放空,资源浪费现象突出。

此外, 我国许多空分气体需求规模较小的企业依然在使用小型高能耗空分设备制气,能源浪费严重。相关研究资料显示:专业大型空气分离装置(制氧量>5,000Nm³/h)的单位生产能耗仅为小型装置(制氧量<1,000Nm³/h)的 1/2-1/3左右,且具有可靠性高,维护成本低,无故障运行时间长等优点。

4、国内企业实力逐渐增强,市场竞争激烈

外资气体供应商自20世纪80年代起进入中国市场, 凭借雄厚的资本实力和丰富的项目运作经验,迅速占领了国内现场制气市场。中国本土公司随着技术进步和产业转型升级,以盈德、杭氧为代表的气体公司也加入了大规模、低能耗、高水平的国际竞争,并在中国市场上占据了一定的市场份额。近年来,尤其是大型煤制油、煤制气项目在中国陆续上马,在大型现场供气的主要气体业务领域,本土工业气体公司和国际气体公司的竞争日趋激烈。

5、零售市场区域分割,亟待整合

在空分气体零售市场, 由于外资公司在中国的发展战略主要定位于现场制气市场,加之零售市场要求供应商有很强的供应保障和本地化服务能力,因此国内气体供应商,尤其是区域优势供应商有着天然的竞争优势。

由于空分气体零售市场在我国出现时间较晚,市场尚未饱和,加之零售市场存在较强的地域性,因此各区域存在大量中小气体经销商,区内优势供应商现阶段仍主要忙于扩大产能,抢占市场,区内整合以及跨区扩张动力不足。